不動産投資を検討していて、基礎知識はあるけれど、具体的に何から始めたら良いか流れが分からないという人はいませんか?

ひと言で不動産投資といっても、区分所有や一棟所有、新築や中古などさまざまな不動産投資の種類があるので、そもそもどれを選べばいいか迷ってしまうかもしれません。

しかし、不動産投資の基本的な流れは、区分・一棟、新築・中古いずれも同じです。

この記事では、不動産投資の情報収集から引き渡しまでの流れを10のステップに分けて紹介します。

また、不動産投資を始める前にやっておきたいことや気になる費用についても解説しています。

どのようなスタイルで不動産投資を進めていけば良いのか知りたい人は、ぜひ参考にしてみてください。

不動産投資を始めるまでの流れ

不動産投資は、不動産投資に関する情報収集から始まり、物件探し、物件取得、物件の引き渡しという流れで進めていきます。

また不動産投資の流れを知る前に、不動産投資を始める目的と現状を明確にすることも必要です。

不動産投資を始める主な目的としては、資産形成・年金対策・相続税対策・土地活用などがあります。

そもそも融資を受けられなければ、不動産投資を始めること自体が難しいケースがほとんどでしょう。

人によっては不動産投資以外の方法が向いているかもしれません。さらに不動産投資といっても区分所有か一棟所有かによってリスクも収益性も異なります。

不動産投資の目的と現状を明確にしたうえで、方向性が定まったら次のステップに進んでいきましょう。

次の章から不動産投資を始めるまでの具体的な流れを解説します。

情報収集をする

不動産投資の情報には、投資環境(トレンド)・地域別の人口動態など、不動産投資を取り巻く大まかな市況であるマクロ的な情報と、「どこの物件が良いか」「おすすめの不動産会社はどこか」といった身近な情報であるミクロ的な情報の2つがあります。

不動産投資に関するマクロ的な情報を収集するなら、書籍やインターネットがおすすめです。

不動産投資で重視したいマクロ的な情報としては、不動産投資の基本的な仕組みや不動産投資に関連する税金、不動産投資の種類(区分・一棟、新築・中古など)などがあります。

不動産投資に関連する情報に共通して言えることですが、まずは全体像について体系的に学ぶために書籍で情報収集をして、分からない用語はインターネットなどで調べて知識を肉付けしていくと良いでしょう。

一方、不動産投資に関するミクロ的な情報は、不動産会社や不動産オーナー、金融機関との地道なコミュニケーションの中で得ることができます。

不動産投資に関する情報収集でおすすめしたいのは、不動産投資セミナーを活用した情報収集です。

不動産投資セミナーは基本的にはマクロ的な情報提供を行うものですが、自分のケースに置き換えて直接講師に質問できる他、オンラインではない対面型の不動産投資セミナーであれば参加者同士の情報交換もできるので、ミクロ的な情報収集も得られるという側面があります。

収益物件を探す

不動産投資に関連する知識がある程度身についたら、早速、不動産投資用の収益物件を探してみましょう。

不動産投資用の収益物件は不動産会社のポータルサイトでの検索や不動産会社の紙媒体での広告のほか、地域に根ざした情報誌などで見つけることができます。

不動産投資用の収益物件はさまざまな種類があり、主に新築・中古、区分所有・一棟所有といった分類があります。

それぞれのチェックポイントを見ていきましょう。

新築と中古

新築物件は、売出し時に広告宣伝費などの費用が上乗せされている他、土地や建築資材などの仕入価格高騰の影響も考慮していることから、売却時には想像以上に値段が下がる可能性があります。

また、新築は入居者が集まりやすいので家賃を高めに設定できますが、数年後、新たに入居者を見つけるとなると、新築当初と全く同額の家賃で募集というわけにはいかない場合もあります。

新築の場合、中古になったらいくらで売れるのか?家賃はどれくらい低下するのか?同等や同立地の物件をあらかじめチェックしたうえで資金計画を作成しましょう。

一方、中古物件は一般的に新築物件に比べて物件価格が安く、高い利回りが魅力と言われています。

しかし、実際に物件を購入すると想像以上に修繕費がかかったり、部屋の設備が古く交換費用が高くなったりする可能性があります。

中古物件と新築物件の違いを理解して、自分の資産状況、ライフプランと照らし合わせた上で、自分にあった物件を選びましょう。

また近年では、築年数が経過している物件は火災保険の保険料が高くなる傾向があります。

火災保険は補償内容が最優先ですが、事前に見積もりを数社で取り、比較をすることが大切です。

中古物件は、物件の状態を十分に確認し、火災保険の見積もりを取ったうえで検討することが大切です。

区分所有と一棟所有

区分所有は物件価格が安いので、不動産投資の中では比較的始めやすい投資手法です。

しかし、ひとたび空室が発生すると、他の物件を持っていない限り家賃収入がゼロになるというリスクがあります。

また区分所有の場合は、同条件の部屋が同じ建物内に多く存在するため、他の部屋より家賃を高く設定すると入居者が集まりにくくなります。家賃設定の自由度は低いことも知っておきましょう。

一方、アパートやマンションを一棟所有する場合には、複数の入居者の家賃が得られることから不動産投資の中では収益性が高いという特徴があります。

また、仮に空室が発生しても、他の部屋が埋まっていれば損失は区分所有より限定的です。

しかし、複数の空室が発生すると家賃収入が大幅に減少するリスクがあるうえ、部屋の数だけ入居する人が増えることから、部屋や設備に関するクレームや入居者のトラブルが起こる可能性も高くなる傾向があります。

買い付けを入れる

自分に合った不動産投資用の収益物件を見つけて、物件内覧した後、問題なければ物件に買い付けを入れましょう。

買い付けを入れる際は、不動産会社に買付証明書を提出します。

ただし、買付証明書を不動産会社に提出した段階では、必ず物件が自分のものになるとは限りません。

売り先の決定権は売り主にあります。同じ物件で多くの購入希望者がいるときは、最も早く買付申込書を提出した人、より高い価格で購入してくれる人、現金払いに対応してくれる人など、売り主によって重視しているポイントは変わります。

融資の仮審査を受ける

一般的に不動産投資の収益物件は高額であり、現金で一括購入することが難しいため、金融機関から不動産投資ローンの融資を受けることが多いでしょう。

しかし、不動産投資ローンを利用するためには膨大な書類が必要になるため、事前に融資を受けられるかどうかを確認するために、金融機関の仮審査を受けることが必要です。

金融機関によっては最初から本審査と同等の書類が必要になるケースもあります。

不動産投資ローンの仮審査の申し込みは、不動産投資の買い付けと同時に行うことが一般的です。

不動産投資ローンの仮審査の申し込みに必要な書類は、大きく「物件に関するもの」と「本人に関するもの」に分類できます。

物件に関する情報は、主に物件の価値や不動産投資用の収益物件の収益性を元に物件の担保価値を把握するために、本人に関する情報はローンの返済能力を確認するために使用されます。

審査は、事前審査と本審査を2段階で行う金融機関と、1段階でまとめて審査書類を提出する会社があり、金融機関によっても提出する書類が異なるので、事前に確認しておきましょう。

なお仮審査が通過したからといって、必ず本審査で融資が通るわけではありません。

物件に関するもの

- 不動産の登記事項証明書(構造・築年数・面積・所在地などが確認できるもの)

- 不動産の賃貸借契約書(部屋別の家賃や契約日・契約期間などの情報が書かれているもの)

本人確認書類

- 運転免許証、健康保険証、パスポートなどの写し

- 住民票、印鑑証明書

収入確認書類

- 収入証明書(源泉徴収票、確定申告書、課税証明書など)

その他

カードローンや教育ローン、マイカーローン、住宅ローンなどその他の借り入れがあると、返済能力に影響を及ぼすため、金融機関から確認を受けます。

不動産投資の収益見込みを一覧表にした収支計画書の内容に、無理がないかを確認します。

重要事項説明を受ける

重要事項は不動産売買をする前に、必ず買主に対して説明しなければならない物件情報のことです。

重要事項説明は、国家資格を持った宅地建物取引士が行う必要があり、口頭だけではなく、書面を交付して説明することが法律で決まっています。

不動産投資向けに購入した収益物件に重大な欠陥があったり、違法建築物であったことが購入後に発覚した場合、買主は重大な損失を負うことになります。

重要事項説明書はこうしたトラブルが起こりやすい事項を書類にまとめ、買主に十分説明をして、買主が物件情報を確認して不動産投資用の収益物件を購入できるようにする目的で行われます。

売買契約を結ぶ

重要事項説明の内容に問題がなければ、買主、売主双方が不動産売買契約書を締結し、買主は手付金を支払います。

手付け金の金額が決まっているわけではありませんが、売買価格の5~10%が目安です。

なお、売買契約を結ぶ際は、売買契約の中に「融資特約」が、盛り込まれているか必ず確認しましょう。融資特約とは金融機関から融資を受けられなかった場合に、買主が契約を白紙にできる特約です。

不動産投資ローンを申し込んだ人が仮に金融機関の審査に落ちてお金を借りられないと、収益物件の購入を諦めざるを得ません。

しかし、ここで融資特約を付加していないと、買主は審査落ちで物件購入を諦めなければならないケースでも、手付金は売主から返還されないのです。

賃貸管理会社を決めて賃貸契約を結ぶ

売買契約を締結したら、賃貸管理会社を決めましょう。

いざ不動産投資をスタートすると、所有している物件の設備が破損したり、入居者の部屋で水漏れが発生したりすることがあり、副業で不動産投資をしている人は、急な対応が難しいことがあります。

賃貸管理会社に所有物件の管理を委託しておけば、こうしたトラブルにもオーナーに代わって対応してくれます。

その他、空室があれば募集をかけ、入居を希望する人の審査や賃貸契約手続き、設備の管理など、不動産投資に関連する大半の業務を流れるように進めてくれます。

したがって賃貸管理会社を選ぶ際は「いざというときにすぐに連絡が取れるか」「定期的に情報提供してくれるか」「空室ができたときの集客力はあるか」という点を重視して選びましょう。

また、賃貸管理会社に委託をする方法として、サブリースという方法もあります。

サブリースとは不動産管理会社が不動産を借り上げ、入居者に転貸する仕組みのことです。

サブリース会社は入居者から家賃を集め、サブリース手数料を差し引いた分をオーナーにとして支払います。

収益物件のオーナーは入居者の有無にかかわらずサブリース賃料を受け取れるため、空室で家賃収入が得られなくなるリスクを回避できます。

ただし、入居者と賃貸借契約を結ぶのはサブリース会社なので、オーナーは更新料や礼金などを受け取れない可能性もあるため、事前に契約内容を確認しておきましょう。

また、契約期間中であっても、更新時期にかかわらずサブリース業者から「借地借家法第 32 条」の規定により賃料の減額や、サブリース契約を解除されることがあります。

サブリースに似たようなサービスに集金管理代行があります。

集金管理代行は、所有している収益物件の入居者の家賃回収を代行してくれるサービスです。

ただし、集金管理代行は住んでいる入居者から家賃を回収するサービスなので、入居者がいなければ家賃収入を得ることはできません。

融資の本審査を申し込む

売買契約と同じタイミングで、金融機関に融資の本審査を申し込むという流れで進めていきます。

本審査では、仮審査時に提出した書類に加え、以下のような書類が必要です。

本審査の際に追加で必要になるもの

- 実印

- 売買契約書

- 賃貸借契約書

- 重要事項説明書

- 手付金領収書

など

不動産投資ローンの融資の本審査は、審査申込~金銭消費貸借契約までで最短8~15日ほどかかります。

金銭消費賃借契約を結ぶ

本審査に通過し、不動産投資ローンの融資を受けられることが決まったら、借り入れたお金を消費し、借入額と同額の金銭を返済することを約束する金銭消費貸借契約を金融機関と交わします。

不動産投資ローンの契約者に万が一のことがあったときに残債が免除される団体信用生命保険の加入や抵当権設定契約もこのときに交わします。

決済と物件の引き渡しを行う

登記手続き、融資の実行、代金の決済を行います。

提携ローンの場合は、提携会社が金融機関と条件や融資額の調整を行ってくれるので、事前に必要な書類を提出するというケースが多いようです。

一方、プロパーローンの場合は、金融機関の店舗に、売主、司法書士、金融機関の担当者、金融機関によっては買主も集まって手続きを行うことがあります。

なお、ここで行われる決済は以下のような費用がかかります。

- 手付金を除いた残代金

- 固定資産税清算金※1)

- 登記費用

- 仲介手数料

※1)固定資産税清算金 その年の途中で不動産投資物件が売買されたとき、売主が負担するその年の固定資産税のうち未経過分を、買主が売主に対して支払う費用のこと。 なお、固定資産税清算金には法律上の規定はなく、契約の約定として行うものです。

知っておきたい購入時に必要な費用と運用中にかかる費用

不動産投資は収益物件購入時に費用(初期費用)がかかる他、運用期間中にも必要な費用があります。

購入時にかかる費用

購入時にかかる主な費用は以下の通りです。

諸費用の目安はおおよそ物件価格の3.0%。また諸費用に加え、ほとんどの場合、金融機関から融資の際に物件価格の1割~2割の自己資金を求められます。

5,000万円の物件であれば、諸費用の目安は150万円。自己資金として500~1,000万円。合計650万円~1,150万円は用意しておきましょう。

| 収入印紙代 |

売買契約書や金銭消費貸借契約書に貼り付ける印紙代金 |

火災保険料

地震保険料 |

建物の火災保険にかかる保険料、所有している物件が火事や自然災害で損害をうけたときのリスクに備える・地震保険で地震を原因とする事故にも備えられる |

| 不動産取得税 |

土地や建物を購入した人に一時的にかかる税金 |

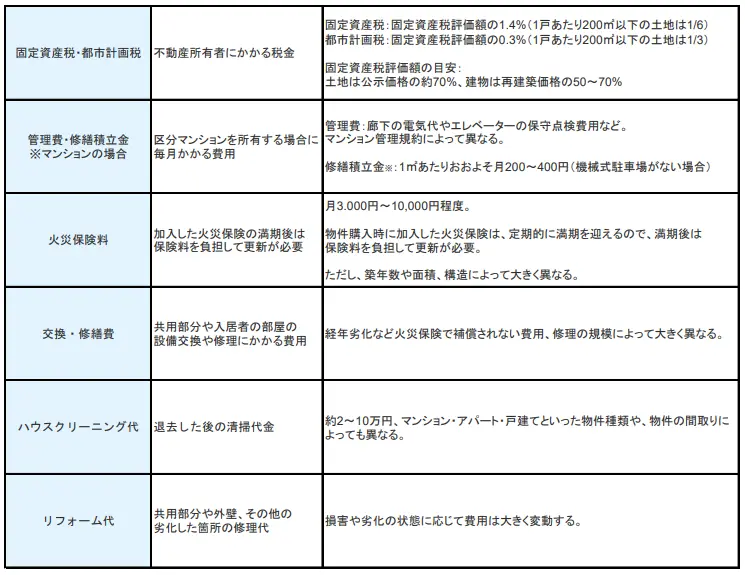

運用期間中にかかる費用

運用期間中にも税金やメンテナンスの費用はかかります。運用期間中にかかる費用は以下の通りです。

※修繕積立金は「国土交通省マンションの修繕積立金に関するガイドライン」P.7をもとに算出 https://www.mlit.go.jp/common/001080837.pdf

まとめ

不動産投資には区分所有や一棟所有、新築・中古などさまざまな投資スタイルがありますが、スタートするまでの基本的な流れはどれも同じです。

今回の記事で、おおよその流れと必要な費用について理解したら、早速不動産投資への一歩を踏み出してみましょう。