ご自身の資産を見直したり、資産形成や相続対策を始めようとしても、そもそも何が金融資産に当てはまるのかわからない、どのような比率で資産を保有すればよいのかわからない、という方も多いのではないでしょうか?

この記事では、「金融資産とは何か」「どのような資産の種類があるのか」や「実物資産との違い」について比較しながら解説しています。

世代や地域ごとの金融資産の平均保有額なども紹介しているので、金融資産とは何かを理解したうえで、様々な角度からご自身の金融資産保有額や比率が適正なのかを把握するために、是非お役立てください。

金融資産とは

金融資産とは、現金・預貯金・有価証券など、実態を持たないものの、資産として評価可能で、現金化ができる資産のことを言います。

各金融資産の特徴について解説します。

金融資産の種類

金融資産とは以下のような資産のことです。

- 現金や預貯金

- 株式

- 債券

- 投資信託

- 生命保険

- 商品券や小切手

各金融資産の特徴は、以下の通りです。

| 金融資産の種類 |

メリット |

注意点 |

| 現金や預貯金 |

流動性の高さ |

利率の低さ |

| 株式 |

リターンの大きさ |

リスクの大きさ |

| 債権 |

比較的安全性が高い |

中途売却すると元本割れする可能性がある |

| 投資信託 |

運用をプロに任せられる |

元本の保証がない |

| 生命保険 |

生命保険効果 |

掛け捨ての生命保険は金融資産の対象外 |

| 商品券や小切手 |

流動性の高さ・安全性 |

換金率(商品券)・運用商品ではない |

①現金や預貯金

- 現金そのものや、銀行や信用金庫の預金、ゆうちょ銀行やJAバンクの貯金のこと

- 銀行やATMなどですぐに引き出せるため流動性が高い

- 金利が低い

②株式

- 企業に出資してくれた人に発行する証券

- 投資のなかではリターンが大きい

- 景気や経済指標の影響を受けやすくリスクも大きい

③債券

- 国や自治体がお金を借りるときに発行する借用証書

- リターンが比較的安定している

- 発行体のデフォルトリスクがある

④投資信託

- 投資のプロに運用を任せられる

- 分散投資の効果が働くため初心者にも向いている

- 元本の保証はない

⑤生命保険

- 万が一のときに備えられる金融商品

- ご自身の資産よりも大きなお金を遺族に遺せることがある

- 貯蓄性もあるがリターンは小さく、掛け捨ての保険は資産にならない

⑥商品券や小切手

- 商品券・・・券そのものに価値はなくても買い物ができる

- 小切手・・・一定の金額の支払を約束する有価証券

- 流動性が高い

- どこでも使えるわけではない

実物資産との違い

実物資産とは

資産のうち金融資産を除いたものが実物資産にあたります。

実物資産とは、不動産や貴金属、骨董品など、形がありモノそのものに価値がある資産のことです。

実物資産は取引相手をご自身で見つけなければならないため、流動性は金融商品ほど高くないという特徴があります。

また不動産や骨董品などは価格が資産に書かれているわけではなく、購入相手の資産に対する考え方によって価値が変動する可能性が高いため、価格の透明性は低いといえます。

取引手数料や取引単位は、金融資産よりも実物資産の方が高い傾向にあります。

|

金融資産 |

実物資産 |

| 流動性 |

高 |

低 |

| 価格の透明性 |

高 |

低 |

| 取引手数料 |

低 |

高 |

| 取引単位 |

小 |

大 |

実物資産のメリット・注意点

実物資産のメリットは、モノそのものに価値があるため、インフレ局面でも金融資産ほど価値が下落しづらい点です。

金利や景気、経済情勢次第では、株式や債券などの金融商品は紙切れになってしまう可能性はあります。

しかし、実物資産は多少の価値の下落があったとしても、そのモノの価値自体が無価値になってしまう可能性は低いでしょう。

一方、実物資産は流動性が低いため換金に時間がかかる、資産そのものの取引単位(取引価格)が大きい、また取引単位が大きいことにともない、取引手数料も大きくなるなどのデメリットもあります。

日本人の金融資産保有額

ここまで金融資産や実物資産とは何か、どのような種類があるかについて解説してきました。

ここでは日本人の金融資産保有額に加え、どのような金融資産を保有しているのかについて解説します。

なお、金融資産保有額については、平均値と中央値をご紹介するので、ご自身の金融資産保有額と照らし合わせてみてください。

金融資産保有額

①年代別

| 世帯主の年齢 |

平均値 |

中央値 |

| 20歳代 |

313万円 |

110万円 |

| 30歳代 |

980万円 |

370万円 |

| 40歳代 |

1,248万円 |

500万円 |

| 50歳代 |

1,792万円 |

750万円 |

| 60歳代 |

2,918万円 |

1,350万円 |

| 70歳代 |

2,619万円 |

1,420万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和3年)」

年代別では60代が最も多く、70代になると減少しています。

60代までは老後にむけて金融資産を積み上げ、公的年金が支給されたあとは、公的年金の受取額よりも生活費が上回ることが多くなり、貯蓄を取り崩しているケースが多いことが推測されます。

②年収別

| 年収 |

平均値 |

中央値 |

| 収入はない |

1,869万円 |

250万円 |

| 300万円未満 |

1,173万円 |

418万円 |

| 300~500万円未満 |

1,486万円 |

550万円 |

| 500~750万円未満 |

1,762万円 |

835万円 |

| 750~1,000万円未満 |

2,327万円 |

1,100万円 |

| 1,000~1,200万円 |

2,927万円 |

1,400万円 |

| 1,200万円以上 |

6,190万円 |

2,393万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和3年)」

年収が高いほど金融資産保有額が大きい傾向があります。

③世帯累計別

| 世帯 |

平均値 |

中央値 |

| 世帯主のみ |

1,614万円 |

500万円 |

| 世帯主夫婦のみ |

2,471万円 |

1,000万円 |

| 世帯主夫婦と子のみ |

1,595万円 |

700万円 |

| 世帯主夫婦と子のみ親のみ |

1,912万円 |

1,200万円 |

| その他・類型不能 |

1,964万円 |

600万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和3年)」

世帯主夫婦のみの世帯の金融資産保有額が大きくなっています。元々子どもがおらず、教育費の負担がなかった可能性も考えられます。

④世帯主の就業先産業別

| 就業先 |

平均値 |

中央値 |

| 農林漁鉱業 |

1,076万円 |

600万円 |

| 建設業 |

1,256万円 |

400万円 |

| 製造業 |

1,659万円 |

700万円 |

| 運輸業、郵便業 |

1,236万円 |

500万円 |

| 卸売業、小売業 |

2,181万円 |

500万円 |

| 宿泊業、飲食サービス業 |

834万円 |

335万円 |

| 医療、福祉 |

1,348万円 |

500万円 |

| 公務、教育、電気水道業 |

1,907万円 |

800万円 |

| その他サービス業 |

1,745万円 |

620万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和3年)」

個人事業が多い業種ほど金融資産額保有額が少ないと推測できます。

⑤地域別

| 地域 |

平均値 |

中央値 |

| 北海道 |

1,267万円 |

500万円 |

| 東北 |

1,486万円 |

715万円 |

| 関東 |

2,227万円 |

800万円 |

| 北陸 |

1,621万円 |

660万円 |

| 中部 |

2,085万円 |

800万円 |

| 近畿 |

1,829万円 |

800万円 |

| 中国 |

1,604万円 |

700万円 |

| 四国 |

1,702万円 |

620万円 |

| 九州 |

1,473万円 |

500万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和3年)」

賃金の高いエリアほど金融資産保有額が大きい傾向にあるようです。

年収別の金融資産保有割合

続いて年収別にどのような金融資産を保有しているのか見てみましょう。

| 年収 |

預貯金 |

株式・債券 |

保険 |

投資信託(金銭信託) |

財形貯蓄・その他 |

| 収入はない |

74% |

12% |

9% |

4% |

1% |

| 300万円未満 |

50% |

18% |

18% |

11% |

2% |

| 300~500万円未満 |

46% |

23% |

21% |

9% |

1% |

| 500~750万円未満 |

43% |

22% |

22% |

11% |

3% |

| 750~1,000万円未満 |

40% |

22% |

20% |

14% |

5% |

| 1,000~1,200万円 |

39% |

28% |

22% |

6% |

5% |

| 1,200万円以上 |

33% |

33% |

15% |

13% |

7% |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和3年)」を元に著者が保有割合を算出

年収が多い世帯ほど、リスクの高い株式の保有割合が多い傾向があるようです。

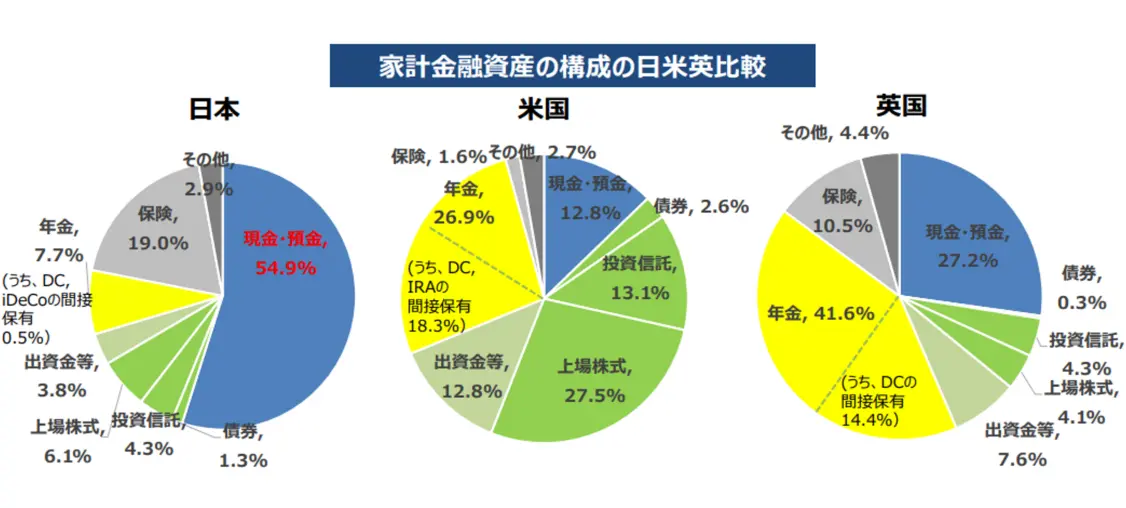

日本と海外の家計の金融資産構成

内閣官房が発表している資料によると、日本は資産を現預金で保有している割合が欧米よりも多いことがわかります。また日本は保険を加えれば資産の約75%が元本確保型です。

出典:内閣官房 新しい資本主義実現本部事務局「資産所得倍増に関する基礎資料集 令和4年10月」

出典:内閣官房 新しい資本主義実現本部事務局「資産所得倍増に関する基礎資料集 令和4年10月」

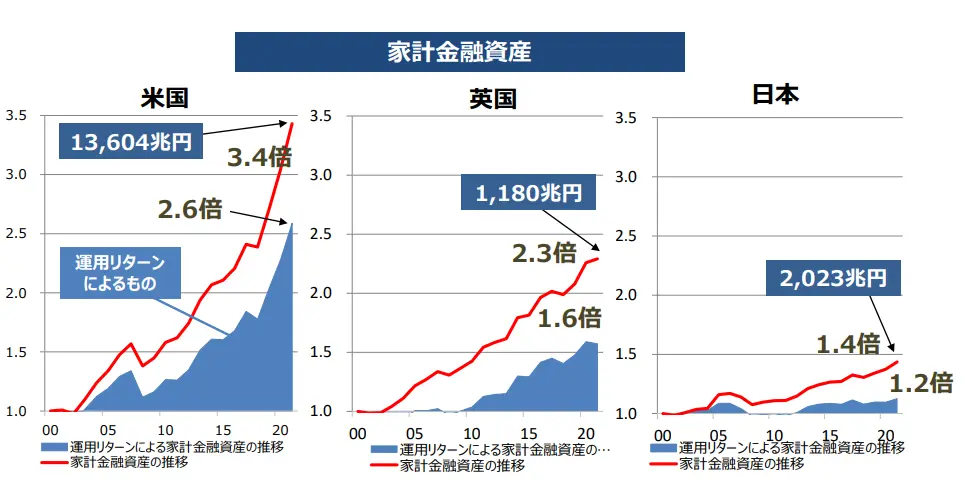

次に金融資産の増加額を見てみましょう。

先に述べたような資産割合で保有した結果、日本は10年かけて運用リターンで家計資産を1.2倍しか増やせていません。それに対し、英国は1.6倍、アメリカにいたっては2.6倍に増加しています。

もちろんこれは、ひとつの結果であり、今から投資をしても同じ結果になるわけではありません。

しかし、投資はリスクがあると言われているものの、長期間運用を継続すれば、大きく増える可能性があることは確認できたのではないでしょうか。

出典:内閣官房 新しい資本主義実現本部事務局「資産所得倍増に関する基礎資料集 令和4年10月」

出典:内閣官房 新しい資本主義実現本部事務局「資産所得倍増に関する基礎資料集 令和4年10月」

投資の法則、資産の三分法とは

この記事を読んでいる方の中で、預貯金は始めているものの、他にどのような金融資産や実物資産を持つべきか悩んでいるという方は多いのではないでしょうか。

ここで紹介するのは、投資における考え方である資産三分法です。

資産三分法とは、現金と株式、不動産をバランス良く保有して何らかの不確実性が生じても、リスクを分散させることができるという考え方のことを言います。

ポイントは現金と株式、不動産はそれぞれメリットとデメリットを補い合う関係にあるということです。

この3つの資産を併せ持っておけば、景気が良くなったときは株式が上昇するため資産が増加します。しかし景気が悪化すると、株価は下落してしまいますが、不動産は株価ほど景気の影響を受けずに家賃収入を生み出します。

また、インフレで物価が上昇する局面では、相対的に現金の価値が下降しますが、不動産という実物資産の価格は上昇し、家賃の上昇につながるかもしれません。

このように現金のみ、株式のみ、不動産のみなど1つの資産だけを保有するのではなく、値動きの特徴が異なる資産を複数保有することで、景気後退やインフレなど多くのリスクに対して耐性を持った資産運用を実現できるのです。

ただし、不動産投資でローンを利用している場合は、ローンの返済が進むと不動産部分の資産価値が増えるため、定期的に資産の三分法はリバランス(見直し)をする必要があります。

また必ずしも現金、株式、不動産を3つバランス良く持つ必要はなく、自身のリスクに対する考え方によってアレンジをしても問題ありません。

値動きの特徴が異なる資産を複数併せもつことで、あらゆるリスクに備えられるでしょう。

まとめ

金融資産とは、資産として評価可能で現金化が可能な資産のことです。

資産運用では、金融資産と金融資産以外の資産である実物資産をバランス良く保有しておくことで、景気の悪化やインフレなど、多くのリスクに対して耐性のある資産運用が実現できます。

リスク耐性のある資産方法として、今回紹介した資産三分法もぜひ活用してみてください。

また資産三分法では、不動産が重要な役割を果たします。

資産運用で不動産投資の情報収集をご希望の方は、まずはセミナーなどに参加して情報収集から始めてみてはいかがでしょうか。