老後の年金対策を始めたいけれど、そもそも年金をいくらもらえるのかわからない方も多いのではないでしょうか。

老後にゆとりある生活を送るためには、もらえる年金額を増やす方法と、老後資金の準備を並行して進めていくことが必要です。

この記事では、まずどれくらい年金を受け取れるのか、老後の生活費はどれくらいかかるのかをシミュレーションし、老後の生活に必要な金額をイメージできるよう解説していきます。

そして、老後の生活に不足する金額を明らかにしたうえで、年金を増額する方法と、老後資金の準備方法を紹介します。

老後の年金対策を検討している人はぜひ最後までお読みください。

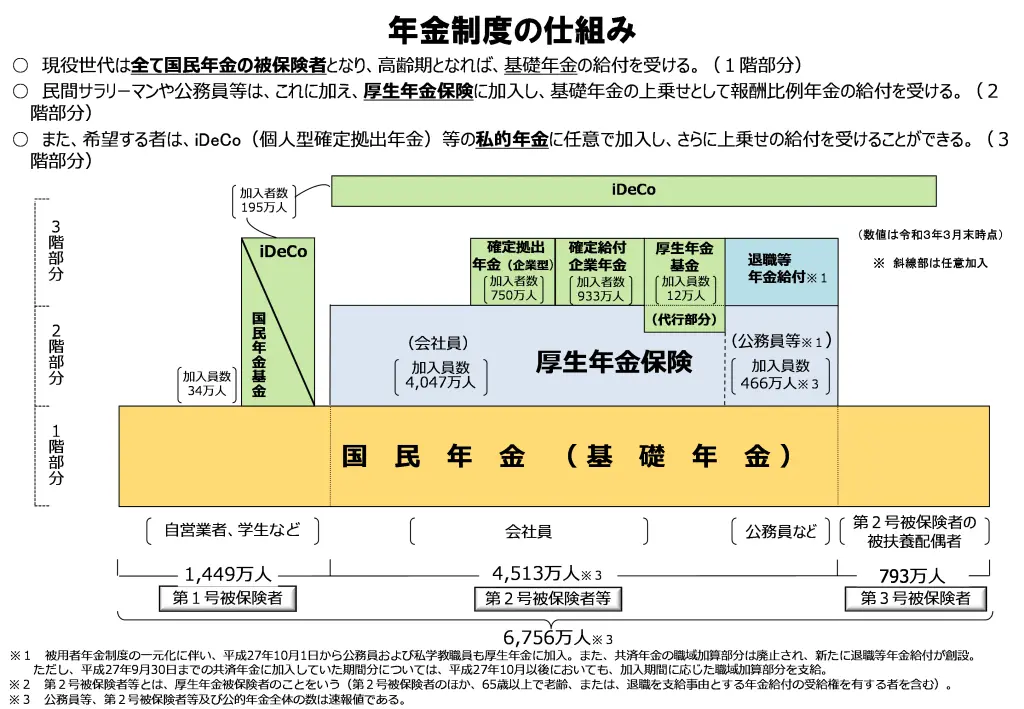

日本の年金制度は3種類

日本の年金制度は3種類あり、3階建てで構成されています。まず、各年金制度の概要を紹介します。

出典:年金制度の仕組みと考え方(厚生労働省)

https://www.mhlw.go.jp/stf/nenkin_shikumi_03.html

1.国民年金

20歳以上60歳未満の全ての日本国民が加入する年金制度です。

学生・自営業者・フリーランス・無職を対象とする第1号被保険者及び、第2号被保険者に扶養されている配偶者である第3号被保険者が加入する制度です。

20歳以上60歳未満の日本国民が全員加入する年金制度であり、年金制度の基礎となる部分なので、年金の1階建て部分とも言われます。

国民年金に加入していた人は、原則65歳以降、老齢基礎年金を受け取ることができます。

2.厚生年金

会社員と公務員を対象とする第2号被保険者が加入する年金制度です。

厚生年金の金額は、加入期間と会社員・公務員時代の収入に応じて将来の年金額が変動する仕組みになっています。

厚生年金は国民年金に上乗せして加入する形になるため、厚生年金は公的年金の2階建て部分と言われます。

第2号被保険者は、国民年金と厚生年金の2つの年金制度に加入するので、原則65歳以降、老齢基礎年金と老齢厚生年金の両方を受け取ることができます。

3.私的年金

国民年金と厚生年金のことを公的年金といいますが、私的年金は公的年金の上乗せ給付を保証するする制度です。

私的年金は老齢基礎年金と老齢厚生年金の合計額にさらに上乗せすることができるため、年金の3階建て部分と言われます。

私的年金には個人が任意で準備するiDeCo(イデコ)や企業が福利厚生の一環として準備する企業型確定拠出年金、確定給付型年金などがあります。

年金受給の資格について

老齢基礎年金と老齢厚生年金を受け取るための受給期間や受給開始年齢について解説します。

老齢基礎年金の受給資格

保険料納付済期間と保険料免除期間などを合計した「受給資格期間」が10年以上あれば、原則65歳から老齢基礎年金を受け取れます。

平成29年7月31日まで受給資格期間は25年でしたが、法改正により10年に短縮されました。

また、老齢基礎年金は60歳から64歳の間に受け取る「繰り上げ受給」、66歳から75歳の間に受け取る「繰り下げ受給」があります。

繰り上げ受給を実施すると本来の年金額から1ヶ月あたり0.4%※が減額されます。

繰り下げ受給を実施すると本来の年金額から1ヶ月あたり0.7%が増額されます。

※1962 年 4 月 1 日以前に生まれた人の繰上げ減額率は、1ヶ月あたり 0.5%となります。

老齢厚生年金の受給資格

老齢基礎年金を受け取れる人に厚生年金加入期間があれば、原則65歳から老齢基礎年金に上乗せして老齢厚生年金が受け取れます。

老齢厚生年金にも繰り上げ受給、繰り下げ受給の仕組みがあります。

年金の計算方法と平均の受給額とは

年金の計算式

老齢基礎年金と老齢厚生年金、それぞれ計算方法が異なります。

老齢基礎年金の計算方法

20歳から60歳までの国民年金の納付月数に応じて、受け取れる老齢基礎年金の金額が変わります。

【老齢基礎年金の計算式】

777,800円※×{保険料納付済月数+(全額免除月数×4/8)+(4分の1納付月数×5/8)+(半額納付月数×6/8)+(4分の3納付月数×7/8)}÷40年(加入可能年数)×12ヶ月

※令和4年4月分から(今後金額が変更になる可能性があります)

出典:日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

老齢厚生年金の計算方法

厚生年金に加入した期間中の収入や加入期間をもとに年金額を計算します。

【老齢厚生年金の計算式】

老齢厚生年金額=報酬比例部分+経過的加算+加給年金

報酬比例部分

報酬比例部分={平均標準報酬月額×7.125/1000×平成15年3月までの加入期間の月数}+{平均標準報酬額×平成15年4月以降の加入期間の月数}

経過的加算

定額部分※として計算した金額-777,800円(令和4年4月)×昭和36年4月以降で20歳以上60歳未満の厚生年金の被保険者月数÷加入可能年数×12

※定額部分(令和4年4月)

1,621円×生年月日に応じた率×厚生年金の被保険者期間の月数

加給年金

65歳時点で厚生年金の被保険者期間が20年以上ある人が、65歳到達時点でその人に生計を維持されている下記の配偶者または子がいるときに加算されます。

| 対象者 |

加給年金額 |

年齢制限 |

| 配偶者 |

223,800円 |

65歳未満 |

| 1人目・2人目の子 |

各223,800円 |

18歳到達年度の末日までの間の子、

または1級・2級の障害状態にある20歳未満の子 |

| 3人目以降の子 |

各74,600円 |

18歳到達年度の末日までの間の子、

または1級・2級の障害状態にある20歳未満の子 |

出典:日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

平均受給額

令和2年度 厚生年金保険・国民年金事業の概況によると、国民年金加入者の平均年金月額は56,358円、厚生年金加入者の平均年金月額は146,145円(基礎年金月額を含む)です。

出典:厚生労働省年金局 令和2年度 厚生年金保険・国民年金事業の概況 p.27 https://www.mhlw.go.jp/content/000925808.pdf

あなたはいくら?受給額シミュレーション

会社員(単身)

単身の会社員の場合、将来どれくらいの公的年金が受け取れるのか、年収・保険料納付期間ごとの目安(年額)は以下の通りです。

| 年収/保険料納付期間 |

10年 |

20年 |

30年 |

40年 |

| 500万円 |

約47.5万円 |

約95.0万円 |

約142.5万円 |

約190.0万円 |

| 600万円 |

約53.0万円 |

約106.0万円 |

約159.0万円 |

約212.0万円 |

| 700万円 |

約58.5万円 |

約117.0万円 |

約175.5万円 |

約234.3万円 |

| 800万円 |

約64.0万円 |

約128.0万円 |

約192.0万円 |

約256.0万円 |

出所:「週刊東洋経済」2019 年 7 月 13 日号特集「年金大激震」より

※算出結果はあくまで目安となります。

会社員の夫婦(会社員と専業主婦/夫)

先に紹介した令和2年度厚生年金保険・国民年金事業の概況によると、国民年金加入者の平均年金月額は56,358円、厚生年金加入者の平均年金月額は146,145円(基礎年金月額を含む)です。

仮に、夫婦いずれかが会社員(第2号被保険者)、配偶者を専業主婦/夫(第3号被保険者)とした場合、夫婦の年金額合計は、146,145円+56,358円=202,503円です。

【会社員の夫婦の年金額】

| 夫婦合計 |

会社員で働いている方の年金額 |

配偶者の年金額 |

202,503円

(約243万円) |

146,145円

(約175万円) |

56,358円

(約68万円) |

( )は年額

会社員の夫婦(共働き)

夫婦共働きの場合は、夫婦いずれも老齢基礎年金と老齢厚生年金の両方が受け取れるので2人合計で、公的年金額は会社員と専業主婦/夫のケースよりも多くなります。

| 夫婦合計 |

会社員で働いている方の年金額 |

配偶者の年金額 |

292,290円

(約350万円) |

146,145円

(約175万円) |

146,145円

(約175万円) |

( )は年額

自営業の夫婦

夫婦いずれも自営業の場合、老齢基礎年金しか受け取れないため、会社員と専業主婦/夫のケース、共働き世帯よりも少なくなります。

| 夫婦合計 |

自営業で働いている方の年金額 |

配偶者の年金額 |

112,716円

(約136万円) |

56,358円

(約68万円) |

56,358円

(約68万円) |

( )は年額

必要な老後資金を試算

将来受け取れる予定の公的年金の計算方法や受け取れる公的年金の目安が分かったので、今度は老後の生活資金としてどれくらい準備をする必要があるのか考えていきましょう。

老後の生活費を試算

老後の生活費として、食費や光熱費、衣料費、住居費といった生活に最低限必要な費用に加え、娯楽・趣味の費用や生活費が必要です。

まずは、自分の老後の生活費をイメージして生活費を試算してみましょう。

なお、総務省統計局、家計調査年報(家計収支編)2021年(令和3年)家計の概要によると、65歳以上の夫婦のみの無職世帯の生活費は月額255,100円、65歳以上の単身無職世帯の生活費は月額144,747円です。

生活費のイメージができない人は目安としてこちらの数字を利用してください。

出典:総務省統計局、家計調査年報(家計収支編)2021年(令和3年)家計の概要p.18 https://www.stat.go.jp/data/kakei/2021np/gaikyo/pdf/gk02.pdf

必要な老後資金を試算

老後の生活費を試算したら、実際に受け取れる公的年金額と比較をしてみましょう。

ここで計算した差額に平均寿命までの年数分を用意すれば、一般的な生活を送るための老後生活費は準備できることになります。

厚生労働省が発表している令和2年度簡易生命表によると日本人の平均寿命は、男性で81.64歳、女性が87.74歳です。公的年金を65歳から受け取り、女性の平均寿命をもとに会社員の夫婦(会社員と専業主婦/夫)のケースで計算をすると、(87.74歳-65歳)×12ヶ月×52,597円=約1,435万円です。

つまり老後、一般的な生活を送るためには、会社員の夫婦(会社員と専業主婦/夫)のケースでは約1,435万円を準備する必要があるのです。

出典:厚生労働省 令和2年度簡易生命表

https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/dl/life20-15.pdf

また、年金額が少ない自営業の夫婦では、約3,900万円準備する必要がある計算です。

ただし、これは一般的な生活費をもとに計算しています。

長い老後生活では、旅行や趣味に費やしたいと考える人も多いので、今度は老後ゆとりある生活費をもとに比較してみましょう。

生命保険文化センター令和元年度生活保障に関する調査によると、老後ゆとりある生活費は月額で平均36.1万円となっています。

出典:(公財)生命保険文化センター令和元年度 生活保障に関する調査 p.94 より

会社員の夫婦(会社員と専業主婦/夫)で計算をすると、(87.74歳-65歳)×12ヶ月×158,497円=約4,300万円。

つまり会社員の夫婦(会社員と専業主婦/夫)がゆとりある生活を送るためには、約4,300万円準備する必要があるということになります。

年金額が少ない自営業の場合、さらに用意すべき金額は大きくなるでしょう。

なお、ここで紹介した金額は公的データを参考にしたものなので、全員に当てはまるものではありません。

今回の計算方法を参考にご自身が必要とする老後生活費を当てはめて試算してみてください。

受給額を増やす方法

老後にゆとりある生活を送るために、まずは少しでも年金額を増やす方法を紹介します。

月々400円「付加保険料」の納付

自営業者やフリーランスなどの第1号被保険者は、毎月の国民年金保険料に付加保険料400円を上乗せすると将来受給できる年金額を増やせます。

付加保険料を納めることで増加する年金額は、200円×付加保険料納付月数で計算します。

例えば30年間付加保険料を納めた場合、増加する年金額は30年×12ヶ月×200円=72,000円です。

つまり、受け取れる年金額は、老齢基礎年金777,800円(令和4年4月度)+付加年金額72,000円=849,800円になります。

出典:日本年金機構 付加保険料の納付のご案内

繰り下げ受給

原則年金は65歳から受け取れますが、66~75歳の間で繰り下げて受給することもできます。

繰り下げ受給をすると1ヶ月あたり0.7%増額できます。75歳まで繰り下げをすると最大84%年金額を増額できます。

仮に月額202,503円の夫婦が2人とも75歳まで繰り下げ受給を利用した場合、年金額は372,605円に増額されます。

ただし、先に述べましたが男性の平均寿命が81.64歳なので、75歳まで繰り下げても公的年金をほとんど受け取れずに亡くなってしまう可能性もあります。

目安としては、70歳で繰り下げ受給をした場合、81歳まで生存していれば65歳で年金を受け取るよりも受取総額は大きくなります。

また、75歳まで繰り下げた場合は、86歳まで生存していれば65歳で年金を受け取るよりも受給総額は大きくなります。

老後資金の準備方法

公的年金は、いま年金を受給している世代の財源をいま働いている世代の保険料でまかなう賦課課税方式を採用しています。

現在、日本は少子高齢化が進行しているため、現在の公的年金の水準を維持しようとすれば、働いている世代の年金保険料負担が増えてしまいます。

逆に、働いている世代の年金保険料負担を増やさないようにするためには公的年金額を見直さざるを得ません。

こうした状況から、少子高齢化が改善する見通しが立たない日本では、今後、公的年金制度は改悪される可能性が高いでしょう。

そのため、年金以外にも老後資金の準備をしておく必要があります。ここでは主な老後資金の準備方法を紹介します。

iDeCo・確定拠出年金

iDeCo(個人型確定拠出年金)は、老後の資産形成を後押しする制度です。

iDeCoは掛け金を支払って、自分で投資商品を選んで運用をする仕組みですが、運用方法次第では資産を大きく増やすことができます。

iDeCoの毎月の掛け金は全額所得控除になる他、資産運用で運用益が出ても運用益に税金がかかりません。また、受取時にも税制優遇が用意されているため、税金の軽減効果が高い制度です。

不動産投資

不動産投資は、収益物件を購入して入居者に貸し出し、家賃収入を得る投資方法です。

賃貸管理会社に手数料を支払い、管理を任せることで、本業に負担をかけること無く不労所得が得られます。

また、不動産投資は入居者がいる限り家賃収入が入り続けるため、公的年金の他にもう1つ安定した収入の柱とすることを期待できます。

原則、投資に対しては融資をしない金融機関も不動産投資は融資が認められているため、不動産投資ローンを利用することで少額からでも始められる点もメリットです。

まとめ

日本の年金制度は3階建てで構成されています。

国民年金に加入している人は老齢基礎年金、厚生年金に加入している人は老齢基礎年金と老齢厚生年金を、原則65歳から受け取れます。

しかし、老後の必要生活費を考えると、公的年金だけでは十分とは言えません。また、少子高齢化の影響によって、今後、公的年金の支給額が減額される可能性も十分に考えられます。

老後ゆとりある生活を送るためには、繰り下げ受給などを活用しつつ、老後資金の準備を並行して行っていくことが大切です。

老後資金準備の方法としては、不動産会社に管理を任せて少ない負担で家賃収入が得られる不動産投資がおすすめです。

※本記事の掲載内容は、掲載時点(2022年10月)の法令・情報等により基づいておりますが、その内容の正確性、信頼性等を保証するものではなく、本記事の情報に基づいて被ったいかなる損害についても、運営者及び情報提供者は一切の責任を負いません。