不動産投資に興味を持ち始めたものの、何から勉強をすればよいのか、あるいは、どのように運用を始めたらよいか疑問に思っていませんか?

不動産投資を始めるにあたり、基礎知識はもちろんのこと不動産投資ローン、物件選び、不動産会社選びまで、幅広い知識が必要です。

この記事では、こうした不動産投資に関する知識を持てるようになることを目標に、どのような知識を独学で学ぶべきか、どのように学ぶべきかについて解説しています。

不動産投資に関する知識を身につけることで、物件選びの判断基準が備わるよう、ぜひ最後までお読みください。

不動産投資を始めるまでのステップ

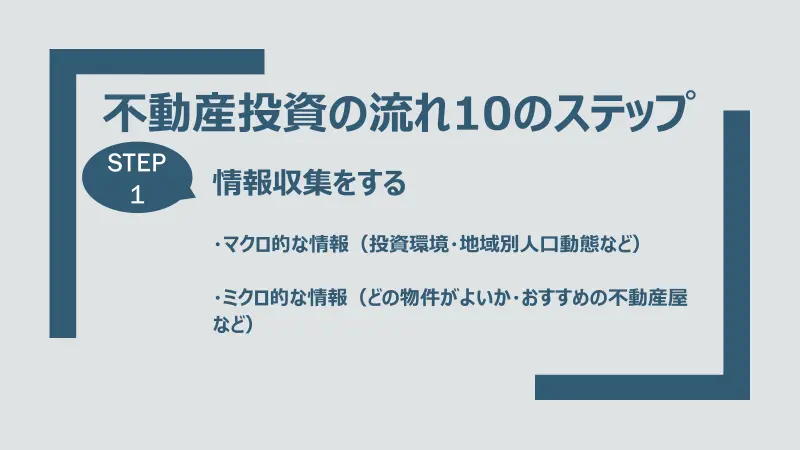

不動産投資までの流れを10のステップにまとめてみました。

まずは不動産投資に関する情報収集をします。不動産投資に関する情報は、マクロ的な情報とミクロ的な情報があります。

マクロ的な情報は書籍やインターネット、ミクロ的な情報は不動産投資セミナーや不動産会社や金融機関とのコミュニケーションなどで入手できます。

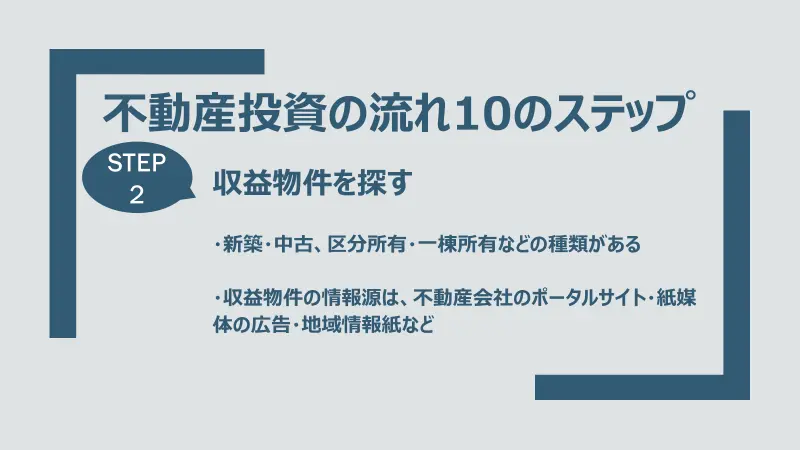

不動産投資の知識が身についたら、実際に収益物件を探してみましょう。

収益物件には、「新築か中古か」「区分所有か一棟所有か」といった種類があるため、違いを理解してご自身に合ったものを選ぶことが大切です。

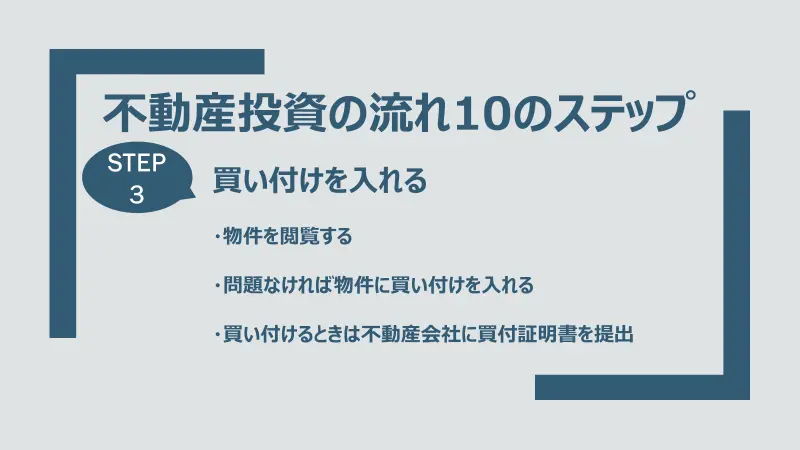

ご自身に合った物件を見つけたら、物件の内覧をして買い付けを入れます。

ただし、多くの購入希望者がいる場合には、買付証明書を提出しても必ずご自身のものになるとは限りません。

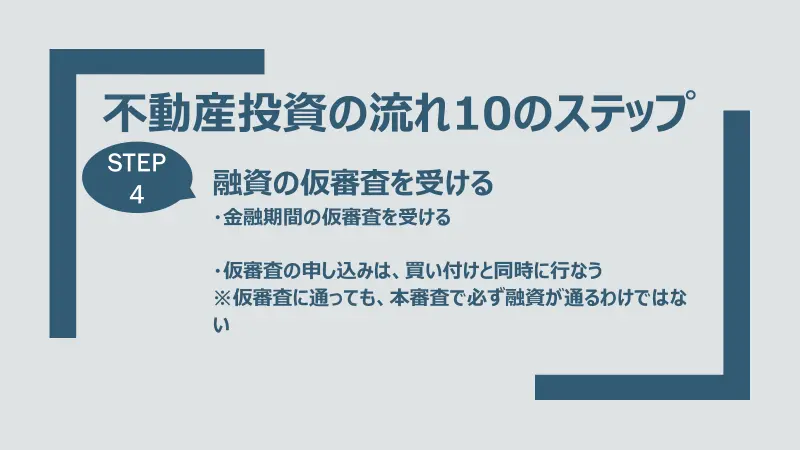

収益物件を購入する際に、不動産投資ローンを利用する場合は、「物件に関する書類」と「本人に関する書類」を用意して、金融機関の仮審査を受けます。

必要書類は各金融機関で異なるため、実際に利用する際は、金融機関に直接確認してください。

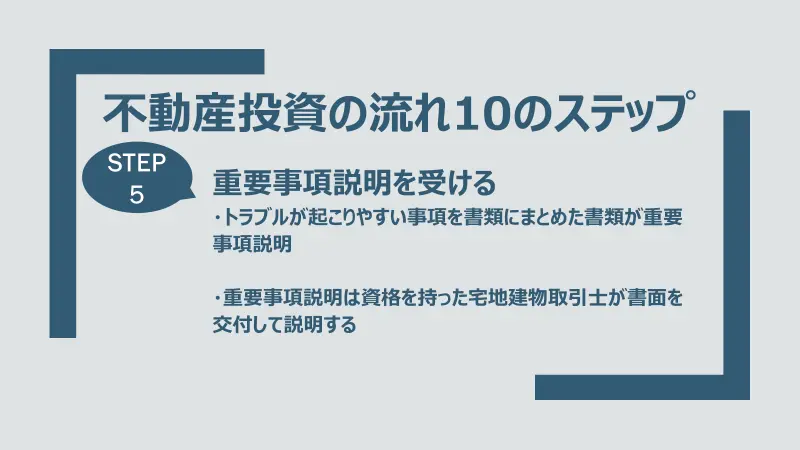

有資格者である宅地建物取引士から、収益物件に関する重要事項説明を受けます。

重要事項説明の内容に問題なければ、買主・売主双方で不動産売買契約を締結します。

売買契約を結ぶ際は、金融機関から融資を受けられなかった場合に、買主が契約を白紙にできる「融資特約」が盛り込まれているか確認しましょう。

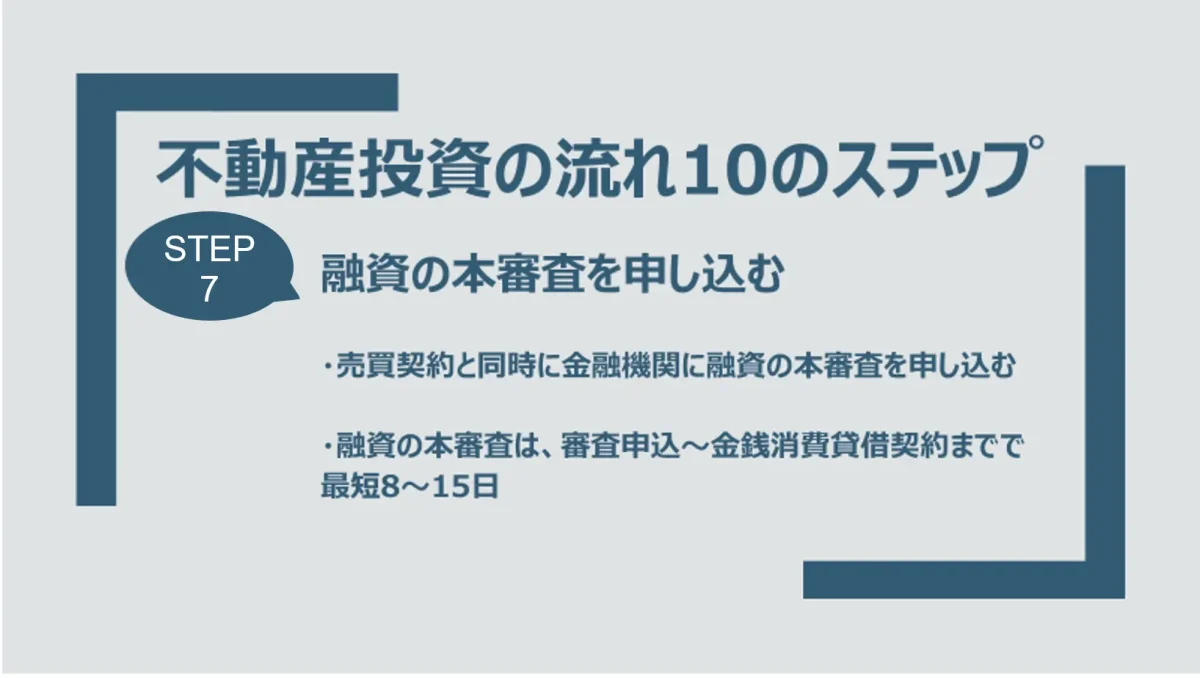

売買契約と同じタイミングで、金融機関に融資の本審査を申し込みます。

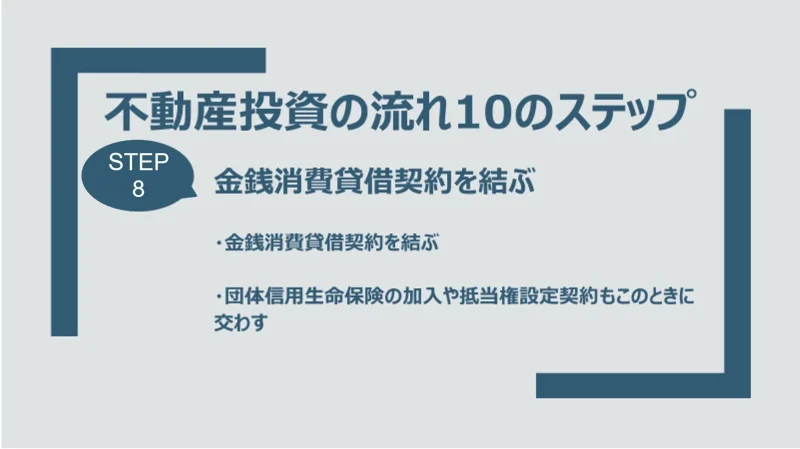

金銭消費貸借契約を結びます。同じタイミングで団体信用生命保険、抵当権設定契約も交わします。

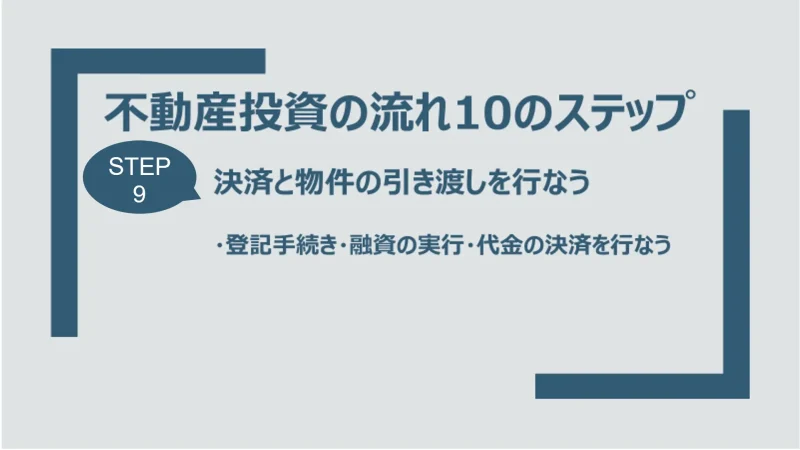

登記手続き、融資の事項、代金の決済を行ないます。決済時には、手付金を除いた残代金、固定資産税精算金、登記費用、仲介手数料などを支払います。

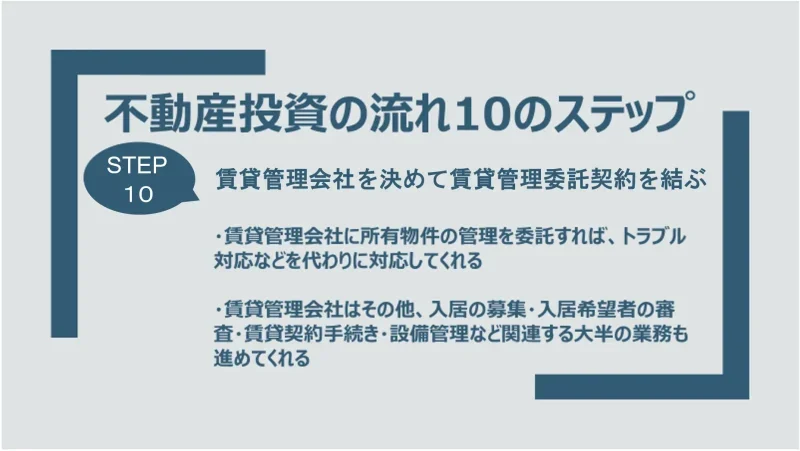

賃貸管理会社に所有物件の賃貸管理を委託することで、不動産投資物件経営に関する大半の業務を任せることができます。

賃貸管理会社を決めて、賃貸管理委託契約を結びましょう。

不動産投資の流れ10のステップについてもっと詳しく知りたい人は、こちらの記事もあわせてお読みください。

不動産投資の勉強方法

独学での不動産投資の勉強方法には、主に本・インターネット・セミナーの3つの方法があります。それぞれの勉強方法について見ていきましょう。

なお、不動産投資に関するインターネットやセミナーでの情報収集には、本記事でも後ほど紹介するのでぜひ参考にしてください。

1.本

不動産投資に関する本は多数発売されているため、不動産投資に関する基礎知識を学びたいときに役立ちます。

他に、不動産投資のトレンドや地域別の人口動態など、不動産を取り巻く大まかな市況であるマクロ的な情報を収集したい場合にも向いています。

2.インターネット

インターネットで情報検索をすれば、ご自身の知りたい情報を効率的に集められるでしょう。

物件情報を公開しているサイトもあるため、収益物件にはどのような物件があるのかイメージをつかみたい人は、あわせて物件情報をチェックすることもおすすめです。

3.セミナー

来場型、あるいはオンラインで開催している不動産投資セミナーに参加することでも情報収集ができます。

セミナーの場合、あらかじめセミナーテーマや講師の情報が公開されているため、事前にセミナー内容を確認しておくことで効率的に情報を集められます。

また講師に直接質問できる時間を設けていることもあるため、質問時間を積極的に活用しましょう。

来場型のセミナーであれば、参加者同士、オーナー同士のつながりが生まれることもあります。

独学で学ぶべき5つの知識

独学で学ぶべき不動産投資に関する知識は、主に以下の5つです。

- 不動産投資の基礎知識

- 不動産投資にかかる費用とローンに関する知識

- 不動産管理に関する知識

- 不動産会社や投資用物件の選定に関する知識

- 不動産投資の出口戦略に関する知識

それぞれ詳しく解説します。

①不動産投資の基礎知識

まずは不動産会社や金融機関の担当者から情報収集するうえで、必要最低限の基礎知識は押さえておく必要があります。

不動産投資を始めるうえで必要な基礎知識を紹介します。

不動産投資とは

不動産投資とは、アパートやマンションといった不動産を購入して入居者を集め、家賃収入を得る投資方法です。

また保有している不動産を購入したときの金額よりも高く売却することで、売却益を得ることもできます。

不動産投資で得られる家賃収入のことをインカムゲイン、売買益のことをキャピタルゲインと言います。

なお、不動産投資の利回りは新築・中古、区分・一棟など、どの種類の不動産を選ぶかによって大きく異なります。

不動産投資の種類

ひとことで不動産投資と言っても、アパート・ワンルーム・戸建てなどさまざまな種類の物件があります。

それぞれの特徴やメリット・デメリットを確認してみましょう。

不動産投資の種類と特徴

| アパート投資 |

ワンルーム投資 |

戸建て投資 |

| アパートを一棟まるごと購入して貸し出す不動産投資 |

一部屋単位で物件を購入して、入居者に貸し出す不動産投資 |

戸建てを購入して貸し出す |

【メリット】

部屋が複数あるため、空室が発生しても収入ゼロになる可能性は低く、複数の入居者がいるため大きな家賃収入を狙える |

【メリット】

少ない資金で始められ、好立地の物件も手に入れやすい |

【メリット】

利回りが高い傾向にあり、ファミリー層の需要があり、長期間の入居が見込める |

【デメリット】

物件価格が高い |

【デメリット】

所有物件が一部屋で空室が発生すると収入がゼロになる、利回りが低い傾向にある |

【デメリット】

所有物件が一物件で空室が発生すると収入がゼロになる、土地を含めて購入する必要があり、多額の初期投資がかかる |

それぞれのメリット・デメリットを把握したうえで不動産を選ぶことが必要です。

不動産投資のメリット

不動産投資のメリットは主に4つあります。

①生命保険効果がある

不動産投資用の物件購入の際に不動産投資ローンを利用する場合、原則団体信用生命保険(以降、団信)に加入します。

団信に加入することで、ローン契約者に死亡、高度障害等の万が一のことがあると保険金が支払われローン残債がゼロになるため、家賃収入を得られる不動産を家族に遺すことができます。

不動産投資に生命保険効果があると言われるのはこのためです。

②年金対策に役立つ

不動産投資は入居者がいる限り、家賃収入を得られます。

定年退職後、収入が公的年金だけになったとしても、入居者がいれば家賃収入は入り続けるため、公的年金の不足分を補うことができます。

③レバレッジ効果が高い

レバレッジとは、少額投資で大きな収益を狙うことです。

不動産投資ローンを利用することで、少ない初期投資で高額な不動産(資産)を購入し、資産形成ができることから高いレバレッジ効果があると言えるのです。

④インフレ対策になる

インフレ局面では不動産価格も上昇する傾向があるため、不動産投資はインフレ対策に有効だと言われています。

②不動産投資にかかる費用とローンに関する知識

不動産投資用の物件を購入する際は、不動産投資ローンを利用するケースがほとんどです。

独学で不動産投資について学ぶときは、不動産投資ローンや不動産投資に関連する費用の知識も身につけましょう。

不動産投資にかかる費用

不動産投資にかかる主な費用について紹介します。

不動産の取得費用

不動産そのものの取得費用です。

ローンの事務手数料や保証料

不動産投資ローンを利用する際には、事務手数料や保証料(保証会社が入る場合)がかかります。

仲介手数料

不動産会社が仲介に入って投資用物件の売買が成立した場合、不動産会社に仲介手数料の支払いが必要です。

不動産取得税

購入時に1度だけかかる税金です。購入から数ヶ月後に納めます。

印紙税

紙の契約書を交わす場合、印紙税を納める必要があります。契約金額に応じて税額が異なります。

登記費用

不動産登記にかかる費用です。登録免許税や司法書士への報酬が該当します。

不動産投資ローンとは

不動産投資ローンとは、不動産投資用の物件を購入する際に利用するローンのことです。

不動産投資用の物件は高額のため、一般的には不動産投資ローンを利用して購入します。

全額現金で購入することもできますが、少ない初期投資額でも不動産投資ローンを利用することで、レバレッジ効果を期待できます。

また不動産投資ローンを利用するときに団信に加入するため、死亡や高度障害状態など万が一のことがあっても残債なしの不動産を家族に遺すことができるようになります。

不動産投資ローンを受けられる条件

不動産投資ローンを利用するためには、金融機関の審査を受ける必要があります。

不動産投資ローンで審査される主な属性項目は以下の通りです。

- 年齢

- 年収

- 勤務先

- 勤続年数

- 自己資金

- 資産状況

- 借入金の内容と残債

- 家族構成・世帯年収

これらの属性の他、購入する不動産の担保価値や収益性もふまえて総合的に審査の可否を判断します。

団体信用生命保険

不動産投資ローンの利用時に団体信用生命保険(団信)に加入すると、ローン契約者に万が一のことがあった場合、残債がゼロになります。

これはローン契約者に万が一のことがあった場合に、団信から支払われる保険金でローンの残債が返済されるためです。

一般的な団信は、死亡・高度障害状態に該当したときに支払われますが、近年ではがん・急性心筋梗塞・脳卒中といった3大疾病や、これに糖尿病・高血圧疾患・肝疾患・腎疾患も加えた7大疾病も対象とする団信もあります。

③不動産管理に関する知識

サラリーマンが副業で不動産投資をする場合など、不動産管理は専門業者に任せた方が良い場合がありますが、独学で不動産投資について学ぶときは不動産管理に関する知識も必要です。

物件管理とは

不動産の管理には、建物管理と賃貸管理の2つがあります。建物管理と賃貸管理の主な業務は次の通りです。

建物管理の業務内容

- 日常清掃

- 定期清掃

- 共用部分の保守点検

- 長期修繕計画の策定、修繕工事の実施

賃貸管理の業務内容

- 入居者の募集

- 入居者の契約の更新・解約

- 家賃の集金・送金

- クレームやトラブル対応

- 退居時の立ち会い、クリーニング、修繕

賃貸管理会社の手数料相場と選び方

賃貸管理を賃貸管理会社に依頼する場合は手数料がかかります。

賃貸管理手数料の相場は家賃収入の5%といわれていますが、入居者が決まると客付けの成功報酬がかかるケースや、空室でも手数料を支払うケースもあるため、複数社を比較することが大切です。

サブリース契約と管理委託契約

サブリースとは、サブリース会社がオーナーから賃貸物件を借り上げ転貸することです。

サブリース業者は賃貸物件の入居者の有無に関わらず、オーナーに賃料を支払うため、サブリース契約を利用すると、オーナーは賃貸経営最大のリスクともいえる空室リスクを回避できます。

なお、契約期間中であっても、更新時期にかかわらずサブリース会社から「借地借家法第 32 条」の規定により賃料の減額や、サブリース契約の解除をされることがあります。

一方、管理委託契約は、賃貸物件の管理のみを管理会社に委託する仕組みです。

オーナーは家賃収入の中から管理会社に委託料を支払います。したがって、管理委託方式の場合、空室リスクを負うのはオーナー側です。

④不動産会社や投資用物件選定に関する知識

不動産会社や投資用物件選定に関する知識も重要です。

こうした情報は経験も必要ですが、独学でも失敗しないためにしっかり知識を身につけておきましょう。

物件選びのポイント

不動産物件で成功するためには、物件選びが重要です。物件選びのポイントを3つ紹介します。

エリア

駅から近い、商業施設から近いなど利便性の高いエリアにある物件は、入居需要が高い傾向があります。またそのエリアが、学生中心なのか、ファミリー向けの需要が多いのかも考慮しましょう。

人口

物件が所在するエリアの人口が増加しているかを確認しましょう。不動産投資は長期にわたる運用になるため、長期的な視点で確認することが必要です。今はにぎやかでも、将来的に人口が減少傾向にあるエリアは空室リスクが高くなるかもしれません。

設備

部屋の間取りや、建物の構造設備も重要なポイントです。オートロックや防犯カメラといったセキュリティも、忘れずに確認しておきましょう。

不動産会社選びのポイント

不動産投資は長期にわたる運用になるため、お付き合いする不動産会社選びも重要です。不動産会社選びのポイントも3つ紹介します。

不動産会社の実績

新築マンションを扱う不動産会社であれば、分譲販売の棟数・戸数、中古マンションを扱う不動産会社なら登録件数や成約件数などもチェックしておきましょう。

取り扱い金融機関は多いか?

不動産投資において不動産投資ローンの金利は、投資利回りに大きな影響を与えます。不動産会社が提携している金融機関が多ければ、より良い融資条件を提示してくれる金融機関に出会える可能性が高くなるでしょう。

十分なアフターフォローを受けられるか

はもちろんですが、保有する棟数の築年数が古くなったり、物件数が増えてくると売却を検討する時期が訪れるかもしれません。こうした将来的な出口戦略にも対応可能か、買取・仲介の実績はあるかも確認しておきましょう。

⑤不動産投資の出口戦略に関する知識

前章で少し触れましたが、不動産投資には出口戦略が必要です。

まだ独学で不動産投資を勉強している最中でも、不動産投資を始める予定であれば、出口戦略までの知識をつけておくことが必要です。

不動産投資の出口戦略とは

不動産投資の出口戦略の出口には、主に「ローンの完済」「ご自身で住む」「売却する」の3通りがあります。しかし、不動産の種類によっても出口戦略は異なります。

例えば、新築マンションの場合、仮に入居者が退去したとしても次の借り手が見つかりやすいうえ、家賃も高く設定できるため、短期間で売却するよりも長期間運用する方が向いているでしょう。

一方、中古マンションは、耐用年数までの期間が新築マンションに比べて短いので、新築と比較して短い期間しか運用できないことを考慮しておかなければなりません。

その他、「ワンルームかファミリータイプか」「戸建てか一棟物件か」でも出口戦略は異なります。

売却のタイミング

購入前に出口戦略を立てておくことは重要ですが、不動産投資を始める際は、将来的に売却することを前提としているわけではありません。

早めに出口戦略を立てる必要があるのは、売りたくても売れない状況を避けるために情報収集をしておくことが大切だからです。

一般的に売却を検討するタイミングは、築20年が目安と言われています。これには主に2つの理由があります。

1つは築20年を経過した物件はローンを組める期間が短くなり、毎月のローン返済額も大きくなることから、一定以上の利回りがないと売却が難しくなること。

そしてもう1つは、給排水設備を交換する時期に差し掛かり、大規模修繕工事を実施する可能性が高いことです。

まとめ

今回は不動産投資で「どのような知識を独学で学ぶべきか」そして「その学び方」についても紹介しました。

しかし、不動産投資は幅広い知識が必要であるため、まず知識を身につけるにしても何から勉強をして良いのかわからなくなってしまう人も多いことでしょう。

今回は「独学で学ぶべき5つの知識」について、詳しく説明している記事のリンクを紹介しましたが、グローバル・リンク・マネジメントでは、これらの知識を学ぶために資料請求をすることもできますので、気軽に利用してみましょう。

不動産投資を検討するならグローバル・リンク・マネジメントの【資料請求】から

老後の備えや新たな収入源の確保を目的として、不動産投資を始める方が増えてきました。

もしあなたが不動産投資を検討しているのであれば、まずは東証プライム市場上場企業のグローバル・リンク・マネジメントに資料請求をしてみませんか?

以下のような方には特におすすめです。

・不動産投資を始めようと思っているが、会社や物件の選び方が分からない

・老後2,000万円問題など、将来の備えに不安がある

・資産運用を始めてみたいが、自分にとって最適な投資が分からない

・iDeCo・NISAだけで本当に良いか不安である

・貯金はないが、生命保険に3万円以上に払っている

資料請求をしてただいた方の約半数が不動産投資初心者です。

また、多くの会社員・公務員の方にご利用いただいております。

まずは、無料の資料請求から検討してみませんか?