老後資金を準備したいと思っているものの「いくら必要なのか」「どのように準備すればいいのか」わからないとお悩みの方も多いのではないでしょうか?

また「いつから老後資金を準備すればいいのか」「本当に年金だけでは足りないのか」と疑問をお持ちの方もいるでしょう。

この記事では、老後の生活費や年金の平均受給額をもとに老後資金のシミュレーションを行い、老後の必要額はいくらなのか目安額をご紹介しています。

また、年代別に老後資金の準備方法についても解説しているため、老後のために資産形成をしたいと考えている方は、是非ご一読ください。

老後資金はいくら必要?

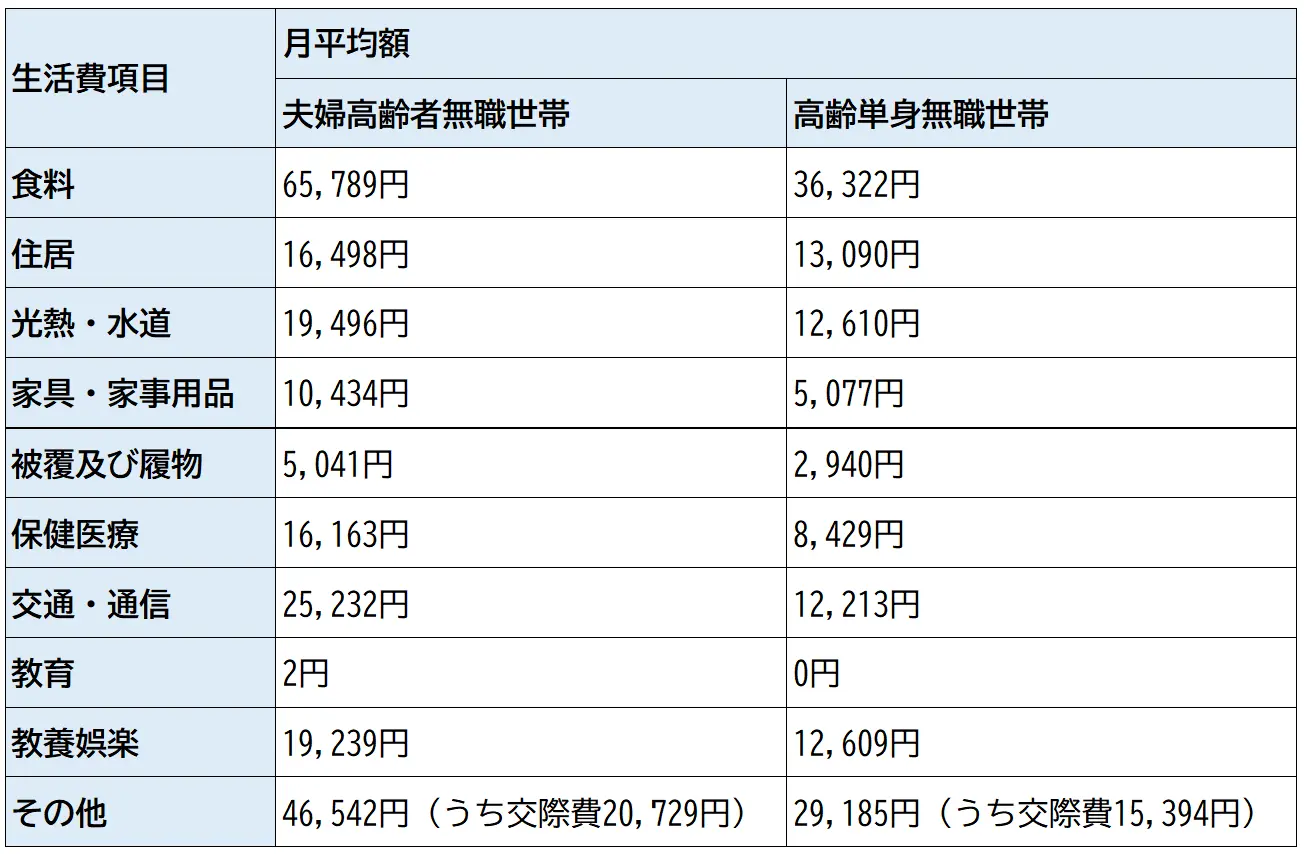

2021年の総務省統計局「総世帯及び単身世帯の家計収支」によると、65歳以上の夫婦高齢者無職世帯の一般的な生活費は224,436円/月、単身無職世帯では132,476円/月となっています。

出典:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)家計の概要 Ⅱ 総世帯及び単身世帯の家計収支」

しかし、ここで紹介している一般的な生活費の数値は、生活費項目を見てわかるとおり「必要最低限の生活費」を示しているに過ぎません。

(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査《速報版》」によると、「老後の最低日常生活費」と「老後のゆとりのための上乗せ額」を合計した「夫婦2人のゆとりある老後生活費」は、月額で平均37.9万円、先に紹介した必要最低限の生活費の約1.7倍の水準になります。

また単身世帯も同程度の生活費と仮定した場合、単身無職世帯がゆとりある老後を送るためには132,476円×1.7=約22.5万円が必要です。

なお、老後のゆとりのための上乗せ額の使途としては、以下のような項目があります。

- 旅行やレジャー

- 日常生活費の充実

- 趣味や教養

- 身内とのつきあい

- 耐久消費財の買い替え

- 子どもや孫への資金援助

- 隣人や友人とのつきあい

- とりあえず貯蓄

年金だけで足りない?想定される年金受給額

老後は公的年金を受給できますが、公的年金だけでは必要最低限の生活費のみしか賄えない傾向にあるようです。

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」によると、会社員や公務員が受給できる厚生年金の平均受給月額は14.4万円、個人事業主や専業主婦(夫)が受給できる国民年金の平均受給月額は5.4万円(令和3年度新規裁定者)となっています。

先に紹介した老後に必要な生活費と、受給できる公的年金額、そして平均余命がわかれば、老後までに用意しておくべき金額を計算することができます。

平均余命

平均余命とは一定の年齢の方が、あと何年生きられるかという期待値のことをいいます。

なお一般的に公的年金が支給される65歳時点での平均余命は、厚生労働省「令和3年簡易生命表の概況」によると、男性は19.85年、女性は24.73年です。

次章から老後資金は具体的にいくら必要なのかシミュレーションしていきます。

老後資金シミュレーション

これまで紹介した、老後の生活費、公的年金受給額、平均余命をもとに、老後にいくら用意しておけばよいのか、計算してみましょう。

単身(会社員のケース)

単身者の必要最低限の生活費は月額約13.2万円です。

一方、厚生年金の平均受給月額は14.4万円のため、一般的な生活を送るだけなら公的年金だけで生活できることになります。

ただし、これでは旅行や趣味などに十分なお金をかけることができず、全く余力のない生活になってしまうでしょう。

次に、単身無職世帯がゆとりある老後を送るための生活費をもとに計算してみると、年間で約22.5万円-約14.4万円=8.1万円の不足になります。

65歳時点での平均余命は、男性が19.85年、女性が24.73年であることから、老後に必要な資金は男性単身者で、8.1万円×12ヵ月×19.85年=約1,929万円、女性単身者は8.1万円×12ヵ月×24.73年=2,403万円となります。

-1200x336.webp)

夫婦(会社員&会社員のケース)

65歳以上の夫婦高齢者無職世帯の一般的な生活費は、約22.4万円です。

厚生年金の平均受給月額は1人あたり約14.4万円のため、夫婦2人とも会社員であれば世帯の平均受給月額は約28.8万円受給できる計算です。

したがって夫婦2人とも働いている世帯の場合も、老後一般的な生活を送るのであれば公的年金だけでも賄えることになります。

では次に、ゆとりある老後を送るために必要な生活費も計算してみましょう。夫婦でゆとりある老後を送るために必要な生活費は約37.9万円です。

ここから夫婦の年金額約28.8万円を差し引くと、毎月約37.9万円-約28.8万円=約9.1万円が不足します。

男性の平均余命をもとに計算をすると、9.1万円×12ヵ月×19.85年=約2,167万円、女性の平均余命をもとに計算すると9.1万円×12ヵ月×24.73年=約2,700万円が必要になる計算です。

.webp)

夫婦(会社員&専業主婦(夫)のケース)

65歳以上の夫婦高齢者無職世帯の一般的な生活費は約22.4万円です。

厚生年金の平均受給月額は1人あたり約14.4万円、国民年金は5.4万円のため、夫婦で受給できる年金月額は19.8万円です。

そのため夫婦2人で、一般的な生活を送るための生活費約22.4万円を差し引くと、毎月約19.8万円-約22.4万円=約2.6万円が不足します。

老後必要な金額は、男性の平均余命で計算をすると約2.6万円×12ヵ月×19.85年=約619万円、女性の平均余命で計算をすると約2.6万円×12ヵ月×24.73年=約771万円です。

次にゆとりある老後を送るために、必要な生活費も計算してみましょう。

約37.9万円-約22.4万円=約15.5万円が毎月不足するため、男性の平均余命で計算をすると約15.5万円×12ヵ月×19.85年=約3,692万円、女性の平均余命で計算をすると、約15.5万円×12ヵ月×24.73年=約4,599万円が必要です。

のケース).webp)

いつから老後資金の準備をすればいい?

単身者や夫婦2人とも会社員だった場合、必要最低限の生活をするだけなら公的年金のみで生活はできる計算です。

しかし老後20年から30年という期間を、必要最低限の生活だけで過ごすことは考えにくいため、ゆとりある老後を送るための生活費を目指して準備しておくことを心がけましょう。

また、ゆとりある老後を送るために必要な生活費を準備するためには、単身・夫婦いずれのケースにおいても数千万円の資金を準備する必要があり、1年や2年といった短い期間で準備できるものではありません。

こうした大きな資金を準備するには、時間を味方につけることが必要です。

仮に老後資金2,000万円を用意する場合であれば、34年間、毎月5万円を積み立てれば準備できます。

したがって老後資金の準備は、いつから準備したらよいかというよりも、思い立ったらすぐにでも始める方がよいでしょう。

老後資金を準備する方法

34年間、毎月5万円積み立てれば2,000万円を準備できますが、時間がかかりすぎると感じる方もいるでしょう。

リスクもありますが、投資を活用すれば運用益が出るため、より効率的に老後資金を準備することができます。ここでは老後資金の作り方について、4つの方法を紹介します。

定期預金

最初に預入期間を決める預金のことです。普通預金のように自由に出し入れできない代わりに、有利な金利で運用できます。

資産を大きく増やすことは期待できませんが、堅実に増やしていきたい方に向いています。

株式投資

企業の株式を購入して株主となり、株式の値上がり益や株主に支払われる配当金で利益を得る投資方法です。

配当金も老後の公的年金以外の収入として期待できます。

投資信託

プロのファンドマネージャーに投資をお任せする金融商品です。債券や株式など、さまざまな投資先を組み合わせて投資のプロが運用してくれるため、投資初心者に向いています。

投資信託のなかには、投資成果に応じて分配金を出すタイプもあるので、公的年金の上乗せ収入も作ることができます。

不動産投資

不動産を購入して入居者に貸し出し、家賃収入を得る投資方法です。購入時よりも高い価格で売却できれば、売却益を出すこともできます。

不動産投資の家賃収入は入居者がいる限り入り続けるため、老後の公的年金の上乗せ収入となります。

【年代別】老後資金の準備方法

老後資金をより効率的に準備するためには投資が有効ですが、年代やライフステージによって収入や事情が異なります。

ここでは、年代別におすすめの老後資金の準備方法について紹介します。

20代

一般的に20代は年収が低い傾向にありますが、比較的自分自身にお金を使いやすい年代です。

また仮に投資でうまくいかなくても、長い期間をかければ価格が戻る可能性がある、あるいは老後、公的年金に頼る時期までに長い期間があるといった理由から、投資で失敗しても挽回できる可能性があり、積極的に投資に挑戦できる年代です。

ただし投資に対する知識が十分ではない場合は、投資信託を活用した少額の積立投資から始めてみることをおすすめします。

30代~40代

年収が上昇する方が多い年代ですが、教育費や住宅ローンの返済などで、投資に回せる金額を生み出しにくい年代でもあります。節約して少しでも投資に回せる資金作りを心がけましょう。

投資知識のある方は、株式投資といったハイリスク・ハイリターンの投資に挑戦するのもよいでしょう。また家賃収入を得られる不動産投資を始めるにもよい年代です。

不動産投資は、ローンを利用することで、少ない初期投資でも始めることができます。

ただし多くの場合、ローン返済中は家賃収入を得られても、大きな利益にはならないか、赤字が生じるかもしれません。しかし不動産投資ローンの返済が終われば、不動産投資の収支は大幅に改善します。

老後を見据えた不動産投資を始めるうえで、30代~40代は適した年代だといえるでしょう。

50代

子どもが独立して、住宅ローンの支払いが終わる方も出てくることから、老後資金を作るのに適した年代です。

一般的に50代は投資のリスクを抑えながら運用しますが、定年退職後、あるいは公的年金の受給開始までの期間が長期化しているため、老後資金を運用しながら取り崩していく必要性が出てきています。

そのため50代以降も、元本保証の商品に全て預けるのではなく、一部はリスク資産での運用を検討しましょう。

例えば、手元にある老後資金1,000万円を毎月10万円ずつ使うと100ヵ月で資金が底をついてしまいますが、年利3%で運用しながら10万円ずつ取り崩すと理論上は老後資金が底をつくまでの期間を116ヵ月まで延ばせます。

なお、このように資産を運用しながら手元資金の減少スピードを抑えることを、「資産寿命を延ばす」といいます。

また老後の公的年金の上乗せ収入として期待できる、不動産投資も始められる年代です。

50代はリスクを抑えた運用を考えてしまいがちですが、投資に費やせる資金が豊富である可能性が高いため、株式投資や投資信託、不動産投資など幅広い選択肢のある、投資に適した年代といえるでしょう。

まとめ

老後、必要最低限の生活を送るだけであれば、公的年金だけで生活できるかもしれません。

しかし、厚生労働省が発表している65歳時点での平均余命を見ると男性は20年、女性は25年生きる可能性が高く、これだけの期間を必要最低限の生活費のみで生活するのは難しいでしょう。

老後は必要最低限の生活費ではなく、ゆとりある老後生活費として、夫婦は月約37.9万円、単身は月約25.5万円を目指すことが大切です。

ゆとりある老後の資金準備の方法としては「定期預金」「株式投資」「投資信託」「不動産投資」などがあります。

特に不動産投資は入居者がいる限り、家賃収入が入り続けるため公的年金の上乗せ収入づくりとして有効です。

老後資金形成方法の1つの手段として、不動産投資に興味を持った方、もっと知りたいと思った方は、まずは不動産投資セミナーにご参加ください。

※本記事には、年金や資金の見通しに関する認識や予測、計画等の将来に関する記述が含まれますが、これらは本記事執筆時において入手可能な情報に基づき作成しており、将来における確実性を保証するものではなく、本記事を閲覧された方が本記事に基づき行う一切の行為について、責任を負うものではありません。

不動産投資を検討するならグローバル・リンク・マネジメントの【資料請求】から

老後の備えや新たな収入源の確保を目的として、不動産投資を始める方が増えてきました。

もしあなたが不動産投資を検討しているのであれば、まずは東証プライム市場上場企業のグローバル・リンク・マネジメントに資料請求をしてみませんか?

以下のような方には特におすすめです。

・不動産投資を始めようと思っているが、会社や物件の選び方が分からない

・老後2,000万円問題など、将来の備えに不安がある

・資産運用を始めてみたいが、自分にとって最適な投資が分からない

・iDeCo・NISAだけで本当に良いか不安である

・貯金はないが、生命保険に3万円以上に払っている

資料請求をしてただいた方の約半数が不動産投資初心者です。

また、多くの会社員・公務員の方にご利用いただいております。

まずは、無料の資料請求から検討してみませんか?