不動産投資を始めてみたいけれど、ご自身が不動産投資に向いているのかわからずに悩んでいませんか?

不動産投資に向いている人、向いていない人、それぞれ特徴があるのは確かです。

この記事では、不動産投資に向いている人と向いていない人の特徴を、「性格面」と「属性面」から解説しています。

また、不動産投資に向いていない人に該当した場合や、もともと自分は不動産投資に向いていないと感じている人向けに対策もご紹介します。

不動産投資をスタートする前に、まずご自身が不動産投資に向いているのかこの記事でチェックをしてみましょう。

不動産投資に向いている人の特徴とは?

不動産投資に向いている人の特徴を性格・属性という2つの側面から紹介します。

性格編

次のような性格の人は、不動産投資に向いている人と言えるでしょう。

- 長期的な視点で物事を考えられる人

- 勤勉な人

- 真面目で几帳面な人

- 決断力・行動力がある人

それぞれの項目について詳しく解説します。

長期的な視点で物事を考えられる人

不動産投資では売買差益を得る方法もありますが、所有している物件の入居者を募り、入居者から家賃収入を長期にわたって得るという投資スタイルが一般的です。

金融機関から融資を受ける際の事業計画書も、10年、15年の収益計画や返済スケジュールなど長期的な計画を立てて、説得力のある内容のものでなければ、金融機関から融資を取り付けるのは難しいでしょう。

不動産投資は目先の利益だけではなく、長期的な視点で計画を立てることが得意な人の方が向いています。

勤勉な人

不動産投資を始めるためには、不動産投資の基礎知識、税金に関する知識、不動産の見立て、良質な物件を見つけるための人脈や情報収集能力など多くのことを身に着ける必要があります。

幅広い分野にわたる不動産投資に関連する知識の習得を怠らない勤勉な人は、不動産投資に向いている人と言えます。

真面目で几帳面な人

中古物件でも、リフォームをして、新品同様にピカピカにクリーニングをして内覧に臨めば、次の入居者は見つかりやすくなることでしょう。

また入居者からクレームがあった場合に、対応は管理会社に委託しているとしても、内容によってはオーナーとして後日お詫びの連絡を入れるなど、すべて管理会社任せにせず細やかな気遣いを見せるだけでも退去リスクは減る可能性があります。

このように何事においても真面目かつ几帳面に物事に取り組める人は、不動産投資に向いている人だと言えるでしょう。

決断力・行動力がある人

不動産投資を始めるためには、収益物件を購入する必要があります。収益物件の購入は、物件の種別などによって価格は異なりますが、数百万円から数千万円の支出を伴う大きな買い物です。

不動産投資向けの収益物件において、良質な物件は頻繁に出てくるものではありません。

良質な物件が出てきたときは、すぐに現地調査に行き、他の人に先を越されないうちに購入するくらいの決断力・行動力を求められる場面もあります。

属性編

不動産投資における属性とは、その人の経済力に関連する情報のことです。

一般的に金融機関が好んで融資をする属性のことを「高属性」といい、高属性の人は低金利で不動産投資ローンを利用できたり、大きな融資額を提示されたりといった優遇を受けられることがあります。

不動産投資で高属性として扱われる人は、次のような特徴があります。

- 社会的知名度が高い、または収入が安定している職業に就いている人

- 勤続年数が長い人

- 高年収の人

- 保有資産が多い人

それぞれのケースについて解説します。

社会的知名度が高い、または収入が安定している職業

金融機関は融資の審査において、貸したお金を返済できるが能力が本人にあるかどうかを重視します。

そのため、年収が高い職業や、社会的知名度が高い職業や、上場企業などに勤務している人は審査で有利になる可能性があります。

また金融機関は、毎月の収入の変動が大きい仕事よりも、給料のように安定した収入の人を高く評価する傾向があります。

具体的に不動産投資の融資で有利な傾向ある職業の一例として、医師・弁護士・上場企業の会社員・公務員などが挙げられます。

勤続年数が長い人

勤続年数が長い人は、収入が安定している人とみなされ、審査で有利に働く傾向があります。

高年収の人

年収が高い人は返済能力が高いとみなされるため、審査で有利に働きます。

金融機関によっては、年収700万円以上など具体的な申込要件が定められていることがあります。

保有資産が多い人

預貯金や株式などの保有資産が多い人も、返済能力が高いと判断されるため、審査では有利に働く傾向があります。

近年は、少なくとも物件価格の1割から2割は自己資金を用意していないと融資を受けることさえ難しくなっています。

不動産投資に向いていない人の特徴とは?

一方、不動産投資に向いていない人の特徴についても、性格・属性両面から解説します。

性格編

次のような性格の人は、不動産投資には向いていない人と言えます。

- リスクを一切負いたくない人

- 決断力するのが苦手な人、結論を先延ばしにしてしまう人

- 自ら考えて行動するのが苦手な人

- 他人の意見に流されやすい人

リスクを一切負いたくない人

不動産投資に限らず、あらゆる投資において、リターンを得るためには相応のリスクを取る必要があります。

例えば新築物件は一般的に、入居者が集まりやすく、空室リスクは低いものの、物件価格が高いので利回りは低いと言われています。

一方、中古物件は、物件価格が安いので利回りは高いものの、想像以上に修繕費がかかる可能性がある、売却しにくいことがあるなどと言われています。

このように、全ての投資手法に一長一短はあるものです。リスクのない投資はありません。

リスクを負いたくないと言う気持ちが強すぎる人は、リスクなしでハイリターンといった甘いフレーズに流されてしまうかも知れません。

決断するのが苦手な人、結論を延ばしにしてしまう人

不動産投資に向いている人の裏返しになりますが、せっかく条件の良い物件が出てきても、決断できず結論を先延ばしにしていると、ライバルが先に物件を購入してしまう可能性があります。

不動産投資で成功するためには、いざというときの決断力も必要です。

自ら考えて行動するのが苦手な人

不動産投資に限らず、あらゆる投資に関する情報は、本当に役に立つ情報から、投資詐欺の可能性がある情報まで多くの情報があふれています。

いろいろな情報を参考にすることは大切ですが、最終的に判断をするのは自分自身です。

自ら考えて行動できないと、押しの強い人の意見に流されてしまい、不利益を被る可能性もあります。

他人の意見に流されやすい

不動産投資をしていると、高利回りの物件がある、この地域の物件は将来値上がりする可能性があるなどの理由で、物件の購入を進められることがあります。

しかし、実はそれほどメリットがある物件ではなく、不動産会社の営業マンがただ売りたいだけの物件かもしれません。

他人の意見に流されやすい人も、不動産投資に向いていない傾向があります。

属性編

以下のような属性の人は不動産投資には向いていないと言われています。

年収が低い人

年収が低い人は、返済能力が低いとみなされるため、そもそも金融機関の審査に通らなかったり、高い金利が採用されたり、多くの自己資金を求められたりすることがあります。

そのため、物件の選択肢が少なく、多くの制約があるなかで不動産投資を検討していく必要があるでしょう。

自営業の人

金融機関は不動産投資ローンの審査で、安定した収入のある人を好む傾向があります。

そのため、月々の収入の浮き沈みが大きくなりがちな自営業の場合、給与所得者よりも厳しめの年収要件を提示されることがあります。

信用情報に傷がある人

過去に住宅ローンやマイカーローン、カードローンなどで長期間の延滞があった。または、過去に債務整理をしていたなど、信用情報に傷がある人は、不動産投資ローンの審査に通らないと言われています。

過去に長期延滞や債務整理があった人は、それらの原因が解消してから5年から10年経過後に不動産投資ローンの申し込みをすると審査条件が緩和されている可能性があります。

なお個人の信用情報は、信用情報機関に依頼をすれば有料で調べることができます。

属性面で不動産投資に向いていない人は、不動産投資ローンの制約を受けるケースがほとんどです。

ただし、属性面で不動産投資に向いていない人でも、自己資金があれば不動産投資を始められる可能性があります。

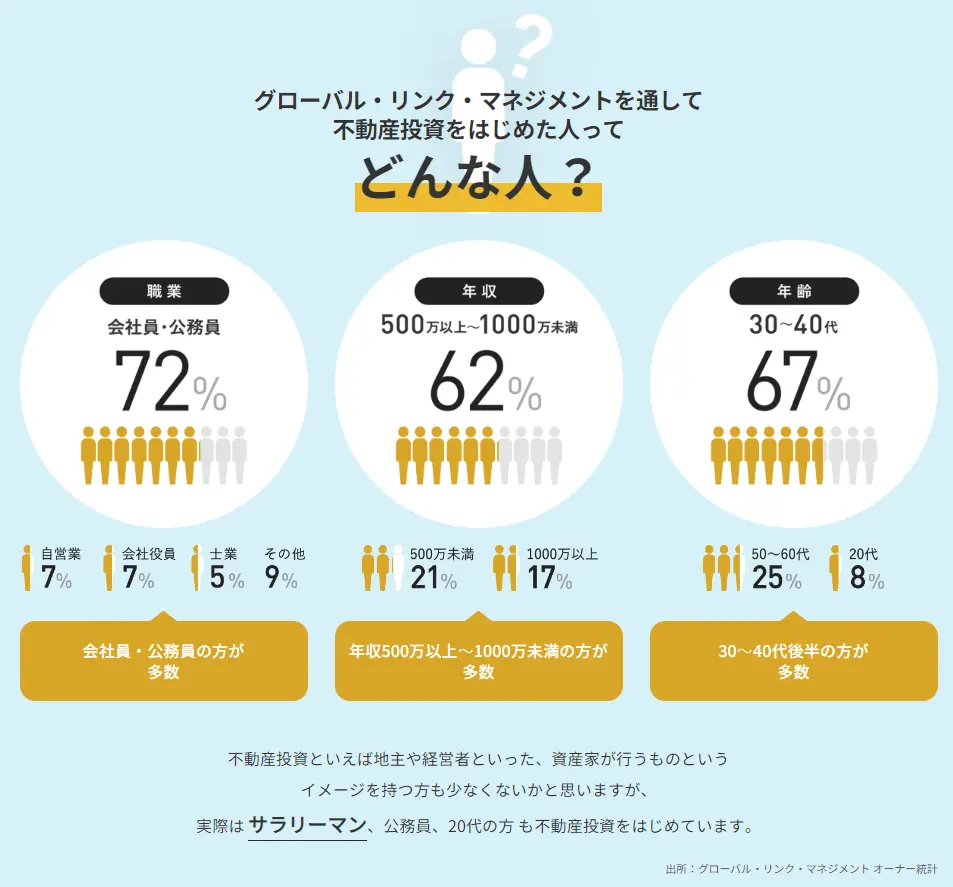

実際に投資を行っているのはどんな人?

不動産投資を行っているのはどんな人なのでしょうか?具体的な属性について見ていきましょう。

不動産投資家のデータ

グローバル・リンク・マネジメントのオーナー統計によると、約72%が会社員や公務員、年収では500万円~1,000万円未満が62%です。

この統計を見る限り、不動産投資は企業経営者や、医者や弁護士といった高年収の人だけが行うものというわけではなさそうです。

会社員や公務員は安定した給与を毎月受け取れるので、金融機関の融資においては有利に働くことが理由として考えられます。

不動産投資の目的

不動産投資をスタートする主な目的は以下の4つです。

年金対策

不動産投資を始めると、毎月の家賃収入を長期的に得られるようになります。

そしてこの家賃収入は、収益物件に入居者がいる限り、ずっと入り続けます。

公的年金受給開始後も収益物件を保有し続ければ、公的年金に家賃収入が上乗せされ、公的年金受給開始後の総収入がアップします。

相続税対策

現金を不動産に置き換えることにより、相続税計算時の財産としての評価額が下がるので、相続税対策として活用できるケースがあります。

例えば、現金で1億円を保有している場合、評価額は額面通り1億円のままです。

しかし、不動産の評価額は、基本的に固定資産税評価額や路線価で評価されるので、評価額を時価の7~8割程度に引き下げることが可能です。

また、その不動産を賃貸に出しているとさらに評価額が下がるため、相続税対策としてより高い効果を期待できます。

ただし、節税対策としてマンションを購入し、時価と路線価の乖離が著しい場合には、路線価による評価額が著しく不適当だと判断され、不動産鑑定額を評価額とされたことにより追徴課税となった最高裁判例も出ています。

よって、節税対策と捉えられやすい高年齢の方が相続発生の直前に節税額の大きい物件を購入する場合などには注意が必要です。

※当サイトの執筆時の税制、関連法令に基づき記載しており、今後税制が変更となる可能性がありますため、上記の記載内容が将来的に保証されるものではありません。

資産運用

不動産投資の家賃収入は、入居者がいる限り入り続けるため、家賃収入は不労所得だと言われています。

数ある投資方法のなかで金融機関が融資をしてくれるのは、不動産投資や太陽光発電投資など限られた手法だけです。

少ない自己資金からでも不動産投資ローンを利用することで、レバレッジ効果により大きな資産を運用しているのと同等の収益を期待できるのです。

生命保険効果

不動産投資は生命保険と同じ効果があると言われています。

これは、不動産投資ローンを利用する際に、契約者が団体信用生命保険(通称:団信(だんしん))という生命保険に加入するためです。

団信に加入すると、契約者に死亡、高度障害等の万が一のことがあった場合、不動産投資ローンの残債は団信から支払われます。

たとえば、夫婦の片方が不動産投資をしている夫婦世帯の場合、投資をしている方に万が一のことが起こった際、残債ゼロの収益物件という資産をそのままご家族に遺せます。

またご家族に遺せるのは収益物件だけではありません。ご家族は入居者からの家賃も引き続き受け取ることができます。

不動産投資を始めるタイミング

投資は大きな金額をまとめて投資するより、少しずつ積み立てながら投資の元手を増やしていく運用の方がリスクを抑えて安定したリターンを得られる傾向があります。

若いうちから不動産投資をスタートすると、労働収入を得られる期間が長いため、不動産投資に費やせる時間が長くなり、積み上がる資産も徐々に大きくなっていきます。

若い人は、最初は少ない自己資金でも、時間を味方につけて積み上げて元手を増やすことで、最終的に大きな不動産投資の収益を得ることができる可能性があるのです。

不動産投資に向いているのかチェックしてみよう

それでは、自分は不動産投資に向いている人なのか、改めてチェックしてみましょう。次にあげる性格編、属性編それぞれ当てはまる項目が多いほど、不動産投資に向いている人といえるでしょう。

性格編

- 長期的な視点で物事を考えられる

- 勤勉さに自信がある

- 真面目で几帳面だ

- 行動力がある

属性編

- 年齢が50歳未満

- 年収が700万円以上(会社員・公務員は500万円以上)

- 預貯金や株式などの金融資産が多い

- 上場企業勤務、または公務員である

- 医師や弁護士といった社会的知名度の高い職に就いている

不動産投資を始める前に知っておきたいポイント

不動産投資をスタートしたあとに、「失敗した」「こんなはずではなかった」という状態にならないよう、不動産投資の注意点やポイントを解説します。

多額の資金はないけど大丈夫?

不動産投資は収益物件を購入しなければ始まらないので、大きな初期投資が必要と考える人もいるかもしれません。

しかし、実際は不動産投資ローンを利用するケースがほとんどで、比較的少額からスタートできます。

ただし、不動産投資ローンの事務手数料や、印紙代、登記費用、火災保険などを支払う必要があるため物件価格の3%程度の初期費用を用意しておくとよいでしょう。

また、近年では不動産投資ローンを利用するにあたり、1~2割の自己資金を求められるケースが増えています。融資の仮審査を受ける前に事前に金融機関に確認しておきましょう。

時間のない会社員でも大丈夫?

不動産投資を始めると、次のような管理業務が発生します。

- 入居者募集

- 賃貸借契約

- 物件管理

- 修繕

- 家賃管理

- 督促

- 入居者対応

- 退去後の原状回復

など

これらを見ると、会社員や公務員のように普段働いている人が不動産投資を行うのは難しいと感じるのではないでしょうか。

実はこれらの管理業務は、一部または全部を賃貸管理会社に委託できます。

ほとんどの業務は管理会社にお任せできるので、実際に自分でやらなければならないのは確定申告くらいでしょう。

そのため普段本業で忙しく、管理業務まで対応できないという人でも、無理なく不動産投資に取り組むことができます。

節税目的だけで不動産投資をしない

不動産投資の収益物件の購入費用は、数年に分けて経費計上できることから、不動産所得は収入よりも経費が上回り赤字が発生することがあります。

会社員や公務員の場合、不動産所得の赤字と給与所得を損益通算することで税金の還付を受けられる。これが不動産投資における節税の仕組みです。

しかし、初心者でも比較的始めやすい区分マンション投資などでは、あまり節税効果は期待できないことを知っておきましょう。

1年目は登記費用や仲介手数料など多くの費用を経費として計上できるので、節税効果を感じるかもしれません。しかし、2年目以降はそうした費用はなくなるため、節税効果は下がっていく傾向があります。

不動産投資の節税効果を過信せず、どれくらいの節税効果があるのか?不動産投資ローンを組むというリスクを取るほどの効果があるのか、始める前に十分にシミュレーションしておきましょう。

不動産投資が向いていないと思ったら?

不動産投資を始めてみたかったけれど、この記事で紹介している不動産投資に向いていない人に当てはまってしまった。あるいは、不動産投資が向いていないと感じている人は、以下を心がけてみてはいかがでしょうか。

属性面で向いていないかもと感じた場合

属性面で向いていないと感じた場合は、今の会社で勤続年数を積み重ねる、貯金をして自己資金を増やすといった対策が考えられます。

転職によって年収を上げる方法もありますが、年収が上がっても転職したばかりではローン審査を受けても通らない可能性があります。

性格面で向いていないかもと感じた場合

性格面で不動産投資に向いていないと感じている人は、不動産投資の基礎知識が不足しているために、自分なりの不動産投資の方向性が確立していないのかもしれません。

まずは不動産投資のセミナーに参加して、不動産投資に関する基礎知識や、考え方を身につけることで具体的な不動産投資の目標やビジョンが見えてくるでしょう。

また、不動産投資に向いていないと悩んでいる人も、実際に不動産投資のセミナーに参加をして講師に相談してみるのも1つの方法です。

まとめ

不動産投資に向いている人と、向いていない人は確かに存在します。

不動産投資に興味はあるけれど向いていない人に該当した場合は、性格面、属性面それぞれ該当する点は少しずつ改善していきましょう。

向いている人に該当した場合は、不動産投資への一歩を踏み出してみることをおすすめします。

まずは情報収集の一環として、不動産投資に関する資料請求を活用してみませんか?

不動産投資を検討するならグローバル・リンク・マネジメントの【資料請求】から

老後の備えや新たな収入源の確保を目的として、不動産投資を始める方が増えてきました。

もしあなたが不動産投資を検討しているのであれば、まずは東証プライム市場上場企業のグローバル・リンク・マネジメントに資料請求をしてみませんか?

以下のような方には特におすすめです。

・不動産投資を始めようと思っているが、会社や物件の選び方が分からない

・老後2,000万円問題など、将来の備えに不安がある

・資産運用を始めてみたいが、自分にとって最適な投資が分からない

・iDeCo・NISAだけで本当に良いか不安である

・貯金はないが、生命保険に3万円以上に払っている

資料請求をしてただいた方の約半数が不動産投資初心者です。

また、多くの会社員・公務員の方にご利用いただいております。

まずは、無料の資料請求から検討してみませんか?