将来を考えた時、子どもの教育費や住宅ローンの返済、老後の生活費など、お金のことばかり気になってしまう方も多いのではないでしょうか。

現代の日本は超高齢化社会ですから、今後のことを考えると自分で資産形成をしておく方が安心でしょう。

そこで今回は、40代に焦点を当てて「資産形成」について解説します。40代におすすめしたい資産形成方法や注意点などについてもご紹介しますので、興味のある方はぜひ参考にしてみてください。

現状把握

資産形成を考える前に、まずはご自身の現状を把握することから始めましょう。

この章では現状を把握する上で必要な項目についてご紹介していますので、ぜひお役立てください。

資産形成状況

現在の資産形成状況を確認してみましょう。

たとえば、預貯金などの資産がどの程度あるのか、毎月の収入に対する支出の内訳がどのようになっているのかなどが挙げられます。

将来に向けて資産形成をすることは非常に大切なことですが、資産形成に資金を投じすぎて日常生活など必要な費用を捻出できなくなっては本末転倒です。

現在の資産形成状況を把握し、どの程度資産形成に資金をまわすことができるのか考えることが大切です。

子どもの教育費

子どものいる家庭であれば、「教育費」は気になるものです。

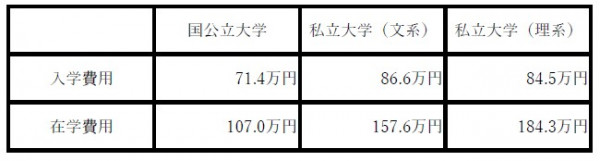

実際どの程度かかるものか、文部科学省や日本政策金融公庫が公開しているデータを参照してみましょう。

-600x163.jpg)

参照:文部科学省「平成30年度子供の学習費調査」

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf

参照:株式会社日本政策金融公庫 「令和元年度 教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r01.pdf

上記の表より、公立と私立では学習費・教育費に大きな差があることがわかります。

小中高大のどの段階から私立に通わせるかによっても、学習費・教育費の総額が変わってくるでしょう。子どもへの教育方針を踏まえて現実的な金額を試算することが大切です。

また、受験費用や入学費用など、まとまった費用が必要な時期も確認しておくとよいでしょう。

特に子どもが複数人いる場合は、時期が被ると支出額が大きくなりがちです。「何年後にいくら必要なのか」見通せるように、ライフプランを考えてみましょう。

住宅ローン返済

40代のみなさんの中には、マイホームを購入して住宅ローンを返済しているという人がいるのではないでしょうか。

毎月の返済額ばかりに意識がいっていると、現在どの程度返済ができているのか、残額や完済時期、返済総額などの状況把握がおざなりになりがちです。

住宅ローンの返済が滞ってしまうと、マイホームを手放すことになる可能性もあります。

今後のライフプランを考える中で、住宅ローンの返済が厳しくなる時期があれば対策が必要でしょう。

時期に合わせて資金形成を行ったり、住宅ローンの借り換えを検討してみましょう。

住宅ローンを借り入れした当時と現況が異なっている可能性がありますので、返済計画を見直すことも有効でしょう。

加入保険の現況確認

保険は、「万が一」のときに備えるためのものです。

資産形成を考える上で、支払保険料や返戻金について知っておくことは重要だといえるでしょう。

20代・30代のときに「なんとなく」加入した保険はありませんか?

加入した当時は合理的な内容であったとしても、40代となった現在では生活が変化して適切な内容となっていない可能性があります。

また、生命保険や医療保険など複数の保険に加入している場合は、保障内容が重複している可能性も考えられます。

今回ご紹介したように、資産形成を考える上では現在の資産状況や支出の現況、資金が必要となる時期を知ることが大切です。

資産形成に興味のある方は、ぜひご自身の現況や将来の見通しを考えてみてください。

目標を定める

資産形成を考える上で、目的や目標を定めることは非常に重要なことです。

目的・目標に応じて、適切な資産形成方法が異なるからです。ここでは、独身の場合・夫婦の場合に分けて解説します。

独身の場合

独身の方の場合、ご自身の老後に備えたいという方が多いのではないでしょうか。

現状、公的年金の受給開始年齢は65歳となっています。

まずは、いつまでにどの程度のお金が必要であるかを把握することから始めてみましょう。

みなさんは、ご自身が老後を迎えた時にどの程度年金を受け取れるかご存知でしょうか?

わからないという方は、日本年金機構が提供している「ねんきんネット」を活用してみましょう。

ねんきんネットに登録すると、今まで支払った年金の履歴を確認することや将来受け取れる年金額の試算をすることができます。

資産形成の目的が老後の生活費であれば、老後の収入について知ることは非常に重要なことです。この機会に確認してみましょう。

また、老後の生活費がどの程度必要であるか試算することも大切です。

現在の生活状況を一度振り返ってみましょう。

たとえば今の住居が賃貸の方は、そのまま住み続けるのか、不動産の購入を考えているのかによって準備するべき金額が変わります。

資産形成の目的を踏まえて収入・支出を把握し、目標を立てるとよいでしょう。

夫婦の場合

夫婦の場合、子どもの有無など家族構成によって資産形成の目的・目標が異なるでしょう。

まずはライフプラン表を作成して、将来かかるお金を把握することから始めることをおすすめします。

ライフプラン表とは、ご自身の将来にわたる年表を作成して、予想されるライフイベントと必要資金を一覧にするものです。ライフプラン表を作成することで、「いつまでにどの程度の資金が必要となるのか」を算出しやすくなります。

人生のうち大きな出費の例として、「住居費」「教育費」「老後費用」が挙げられます。

それぞれどの程度を望んでいるのか、何を重要視しているのかによって、必要となる金額が異なるでしょう。ぜひ、夫婦で将来の生活について話し合ってみてください。

40代におすすめの資産形成方法

ここでは、40代におすすめしたい資産形成方法について解説します。資産形成を検討しているみなさんの参考になれば幸いです。

蓄えがない人

現時点で蓄えがない人は、貯蓄する習慣を作ることから始めましょう。

蓄えがない原因によっては、無理して資産形成を行うと生活が破綻してしまう可能性があります。

現在の収入と支出の内訳を明確にして、どの程度余剰資金を生み出せるのか見直すことをおすすめします。

蓄えがない人の場合は、積立型の資産形成方法がおすすめです。

たとえば、つみたてNISAやiDeCoでの節税メリットを活かしながら投資信託を購入することなどが考えられるでしょう。

どのような投資にしても、ある程度のまとまった資金が必要です。まずは、ご自身の生活状況を見直すことから始めてみましょう。

蓄えがある人

蓄えのある人は、資産形成にまわせる金額を把握することから始めましょう。

日常生活における資金だけではなく、突発的に必要になった場合の現金を確保しておいた方が良いからです。

ここでは、資産形成に充てられる金額ごとにおすすめの資産形成方法をご紹介します。

300万円

おすすめしたい資産形成方法の1つは、個別銘柄を組み合わせる株式投資です。

複数の銘柄を購入して適宜入れ替えていくことで、リスク分散につながります。

また、日本株の場合は株主優待制度を設けている企業がありますから、配当だけではない魅力があるのです。NISA口座を開設して税制優遇のメリットを活かすこともおすすめです。

資産形成は、長期投資やリスク分散、継続して続けることにより大きな効果を得られます。

そのため、つみたてNISAやiDeCoを活用して投資信託を購入して積み立てていく方法もよいでしょう。

500万円

上記でご紹介した株式投資と投資信託以外に、500万円を初期投資費用として不動産投資を行うことも視野に入るでしょう。

不動産投資は所有物件を賃貸に出し、入居者から家賃収入を得る仕組みのものですから、長期的な時間をかけて収益を生み出していきます。

ローンを完済すれば利益がそのまま手元に残りますから、老後の生活費を目的とした資産形成方法としておすすめです。

なお、不動産という特性上、初期投資が必要になります。

フルローンで融資を受けるにしても、手付金や諸費用などある程度の現金が必要になるのです。

最近では投資初心者への融資審査が厳しくなっているともいわれていますので、全く自己資金がないとなると金融機関から十分な融資が受けられない可能性も考えられます。

不動産投資を行う場合は、きちんと物件の選定をすることが大切です。

書籍を読んだり、複数の信頼できる不動産会社のセミナーに参加するなど、成功させるためにしっかり比較検討することをおすすめします。

不動産投資について詳しくは「5分でわかる不動産投資とは?メリット・デメリットとリスク回避方法」でも紹介しています。あわせてご覧ください。

1,000万円

「株式投資と不動産投資」といったように、複数の投資方法を組み合わせる手法がおすすめです。

たとえば、不動産投資は長期で安定した家賃収入を得ることができるメリットがある一方で、不動産を現金化するには時間がかかるというデメリットが存在します。

しかし、現金化しやすい株式投資を組み合わせることで、不動産投資のデメリットを補うことができるのです。

不動産投資に絞って資産形成を行う場合も、異なる場所の物件を複数運用していく方法がおすすめです。

資産形成においては長期投資やリスク分散、継続性が重要ですから、自分に適したものを選択できるよう検討してみてください。

注意点

40代から資産形成を行う場合は、目的や目標を明確にしてから検討することをおすすめします。

「老後の生活費」と「子どもの教育費」という目的の違いでは、資産形成にかけられる時間や現金化しなければならない時期が異なります。

目的・目標の違いによって、適切な資産形成方法が異なるので注意しましょう。

また、将来に備えて資産形成を行うことは非常に重要なことですが、資産形成のみを重視してしまうと生活に必要な現金が不足してしまう可能性があります。

現在の状況をきちんと把握した上で将来のことを考えることが大切です。

まとめ

資産形成を行う前に、まずは現在の状況を見直すことから始めてみましょう。

収入・支出の内訳を確認したり、ライフプラン表を作成したりすることにより、「資産形成にどの程度の資金を投じられるのか」「いつまでにどの程度の資金が必要であるか」を知ることができます。

資産形成を行う上で、目的・目標を定めることは非常に重要なことです。

みなさんもぜひ今回の記事を参考に現状把握から目標設定を行い、適切な資産形成方法を模索してみてください。

不動産投資を検討するならグローバル・リンク・マネジメントの【資料請求】から

老後の備えや新たな収入源の確保を目的として、不動産投資を始める方が増えてきました。

もしあなたが不動産投資を検討しているのであれば、まずは東証プライム市場上場企業のグローバル・リンク・マネジメントに資料請求をしてみませんか?

以下のような方には特におすすめです。

・不動産投資を始めようと思っているが、会社や物件の選び方が分からない

・老後2,000万円問題など、将来の備えに不安がある

・資産運用を始めてみたいが、自分にとって最適な投資が分からない

・iDeCo・NISAだけで本当に良いか不安である

・貯金はないが、生命保険に3万円以上に払っている

資料請求をしてただいた方の約半数が不動産投資初心者です。

また、多くの会社員・公務員の方にご利用いただいております。

まずは、無料の資料請求から検討してみませんか?