近年、個人投資家が投資用マンションを持つケースが増加傾向にあります。

そんな中、所有している投資用マンションを売却して利益を得たいと考えているものの「いつが売り時か分からない…」と悩んでいる方も多いのではないでしょうか。

そこで今回は、投資用マンションの売却時期としてベストなタイミングや、投資用マンション売却時のステップや流れ、費用、税金などについて解説します。

投資用マンションの売却を検討している方はぜひご一読ください。

投資用マンションは今、売却すべき?

昨今、新型コロナウイルスの影響により実体経済がダメージを受けており「今後のマンション価格は大丈夫?」と不安を抱えている方も多いことでしょう。

今は投資用マンションを売却する時期として妥当なのでしょうか?

住宅地価格は景気の影響を受けにくい

コロナショックによる不動産価格への影響を考える際、参考になるのは2008年に発生した「リーマンショック」です。

出典:経済産業省「通商白書2019」

リーマンショックは世界経済に深刻な打撃を与え、当時の世界経済成長率は過去60年間で初のマイナス成長を記録しました。

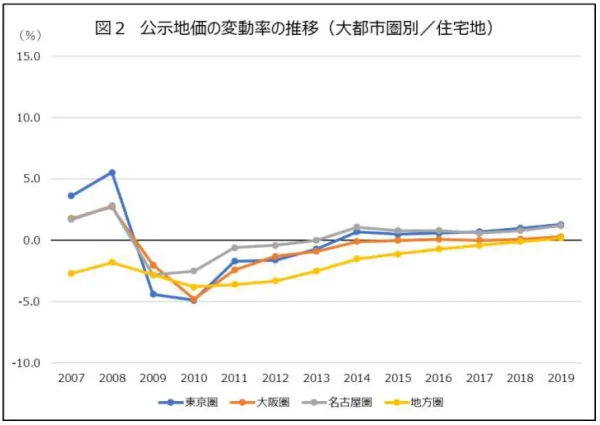

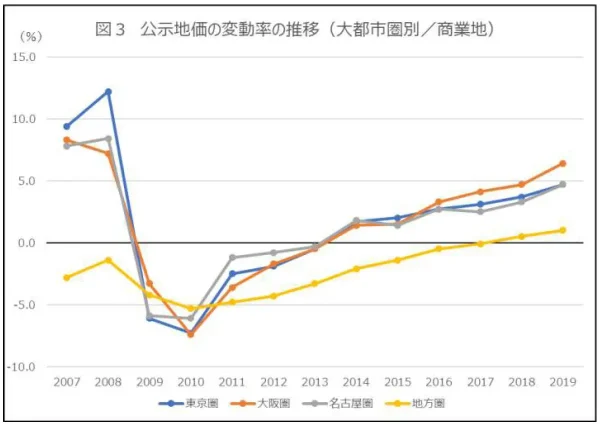

不動産も大きなダメージを受けましたが、住宅地へのダメージは商業地より軽微で、住宅地価格は大きく下がらず、新築・中古ともに1年程度で元の水準にまで回復しました。

出典:国土交通省「地価公示」

東京の地価公示価格を例に挙げると、住宅地は2009年マイナス4.4%、2010年マイナス4.9%のところ、商業地は2008年マイナス6.1%、2010年マイナス7.3%と住宅地よりも商業地のダメージが大きかったのです。

また、新築マンション1㎡あたりの分譲価格をみると、東京圏はマイナス1.2%、東京都区部はマイナス6.4%だったものの、1年後にはプラスに転じています。

参考:株式会社グローバル・リンク・マネジメント|コロナショックが東京の不動産に与える影響

上記のデータから考えられることとして、もし今回のコロナショックがリーマンショック程度のダメージで収まるなら、マンション価格が下落しても1~2年で回復する可能性があることが予想されます。

低金利によって投資用不動産の取得意欲は増している

2013年4月にアベノミクスの1つとして始まった「異次元の金融緩和」によって、住宅ローンや投資用ローンは空前の低金利となりました。

今もなお低金利状態が継続しているため、不動産取得には絶好のタイミングであり、実は売却する側にとっても好機なのです。

投資用マンションのベストな売却タイミングとは?

インカムゲインやキャピタルゲインが購入価格を上回ったとき

家賃収入(インカムゲイン)は毎月得られるものですから、少しずつ積み重なり、いずれ売却益(キャピタルゲイン)と合わせて購入価格を上回るタイミングが訪れるでしょう。

そのようなタイミングになれば、売却して利益を確定させることも期待できます。

大規模修繕の直前

マンションにおいて、一般的には10~20年ごとに大規模修繕工事が行われます。

マンションには大規模修繕工事に備えるための「修繕積立金」という費用がありますが、工事費用の値上がりなどにより積み立てたお金だけでは足りず、追加で負担を求められる場合もあるようです。

また、大規模修繕工事をきっかけに、その後の修繕積立金が値上げされるケースも珍しくありません。

築20年以内に売却する

投資用マンションは、築年数によって資産価値が変わります。

公益財団法人東日本不動産流通機構「築年数から見た首都圏の不動産流通市場(2019年)」によると、築20年以内の物件は評価額、需要ともに高い傾向にあり、新築と同様に35年ローンで購入することも可能です。

一方で築20年を超えるとローンを組める期間が短くなり、月々のローン返済額も大きくなるため、一定以上の利回りがないと売却が難しくなります。

また築20年を経過すると一般的には排水設備の交換する可能性が高い時期にあたり、大規模修繕工事を実施する可能性が高い時期にもあたりますので、それらのための修繕費用が必要となります。

以上のことから利回りが高い物件以外は、資産価値が高い傾向にある時期に今後の売却困難のリスクや修繕費用の負担と避けるという観点から、20年を目途に売却するのはよいタイミングだと言えるでしょう。

金利が低いとき

金利が低いときは、マンションを高値で売却できる可能性が高まります。

投資マンションの査定は「収益還元法」で行われます。計算式は以下のとおりです。

収益価格=純収益(NOI)÷利回り(NOI利回り)

NOIは年間の家賃収入から年間費用を控除した金額です。

NOI利回りは投資家が物件に対して期待しているNOIの利回りのことを指し、NOI利回りの計算式は以下のとおりです。

リスクプレミアムは立地・築年数などの情報から、投資家がリスクに応じて期待する超過利益です。

「都内のワンルームなら5%」「地方の中古マンションなら10%」といった具合に数値が割り当てられます。

リスクプレミアムが3%で金利が2%ならNOI利回りは5%、金利が1%ならNOI利回りは4%です。

NOI利回りが小さいほど収益価格は高くなるため、金利が低い方が有利なのです。

2021年現在もアベノミクスの異次元の金融緩和は続いており、低金利のうちなら高価格で売却できる可能性があると期待できますので、この低金利を生かして売却するのはベストなタイミングと言えるでしょう。

満室状態や入居率が高いとき

入居率が高い物件は収益が出やすいという傾向から人気があるため、満室時に売りに出すと早く買い手が見つかる可能性があります。

既に入居者がついている物件は「オーナーチェンジ物件」と呼ばれ、入居者がいる状態でも売却可能です。

入居者がいる場合、内覧を行うことができないため、基本的には書面のやり取りのみで売買を行います。

ただし内覧ができないことで、内覧できる物件と比較して売却額が下がる可能性がある場合も考えられます。

所有する物件の家賃が周辺地域の相場より高いときに売却すれば、内覧できないことによるマイナスをカバーできます。

月々の収支がマイナス・空室が目立つとき

投資用マンションでは、入居者がいても収支がマイナスになるケースがあります。

購入時には黒字でも、年月が経つと黒字幅が縮小して赤字に転落することがあります。

赤字が出た場合、これ以上の損失を防ぐためにも早期の売却を検討しましょう。

また空室率が上がってきたときも売却を検討すべきタイミングです。

空室率が上がる原因は「マンションの経年劣化」「交通機関の変更」「近隣の会社や学校がなくなったことによる過疎化」など、さまざまです。

空室率上昇の原因が周辺環境の変化である場合、対策としてリフォームを実施したとしても必ず入居者が付く保証はありません。

退去から次の入居者が決まるまでに長い期間を要するようになったら、売却するのにベストなタイミングといえるでしょう。

減価償却費用が残債を上回るとき(デッドクロス)

10万円以上の固定資産は品目によって「耐用年数」が決まっており、固定資産の取得時にかかった費用を按分して計上します。これが「減価償却」です。

減価償却の費用がローンの年間元金返済額を上回る場合、上回った額は経費として計上できません。この現象を「デッドクロス」と呼びます。

元金の返済分が増えると経費計上が減り、帳簿上は黒字になって所得税が課されます。

一方で税金が増えることでキャッシュフローはマイナスになります。

このような事態を避けるためにも、デッドクロスになるタイミングを見計らい、そこまでに売却することを検討しましょう。

投資用マンション売却の流れ

投資用マンションを売却する際、通常は不動産会社に売却を依頼します。

それでは、不動産会社の選定からマンション売却までの流れをみていきましょう。

不動産会社に相談・査定を依頼

不動産会社にマンションの売却を依頼することで、より良い条件で売却できるようにサポートが受けられます。

最初の査定は「簡易査定」と呼ばれ、マンションの住所や築年数など限られた情報で行われる簡易的な査定で、Web上で簡単に依頼でき1~2日ほどで結果が出ます。

このとき、1社だけの見積で決定せず、複数社の見積を取ることが高値で売るポイントです。

「マンション査定で抑えておきたいポイントはこちら(外部リンク)」

比較検討を重ね、より高い査定額を出してくれた不動産会社を依頼先の候補にします。

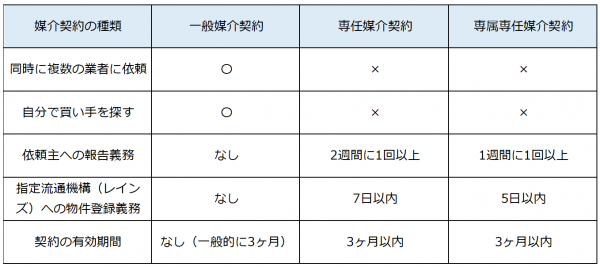

媒介契約を交わす不動産会社を決める

不動産会社は、依頼者に不利にならない売買契約の締結をする必要がありまた、「物件の売却」「売却できた場合の報酬額」などを定めた「媒介契約」の締結も必要です。

媒介契約は以下の3種類から選びます。

媒介契約を結ぶ業者は査定額だけでなく、営業マンの対応も加味して決定しましょう。

不動産会社とは長い付き合いになりますから、信頼のおける営業マンを選ぶことも大切です。

購入希望者の内覧対応

空室がある場合、営業マンと一緒に物件の内覧に対応します。

物件を上手くアピールして好印象を得られれば、早期の売却も可能になることでしょう。

マンション売却も、人間と同じで第一印象が重要になります。

玄関先を掃除しておくなど、お金をかけない簡単な方法でも評価が好転する可能性があります。

売買契約~物件の引き渡し

購入希望者と条件をすり合わせ、合意を得られれば契約成立です。

契約書に記入・押印を行い、購入者から手付金を受け取ります。

その後、残金の支払いを受けて、売主側にローンの残債があれば受け取ったお金で繰り上げ返済をして完済します。

物件に関する書類一式と鍵などを渡し、所有権の移転登記を行えば手続きは完了です。

投資用マンション売却に関する費用・税金

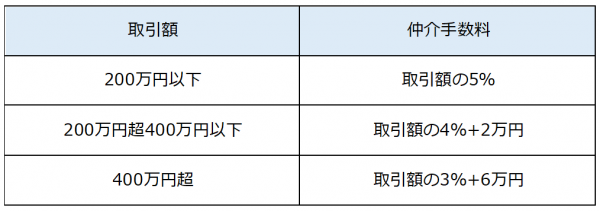

仲介手数料

不動産会社の仲介業務に必要な手数料のことです。

宅地建物取引業法で上限が設定されており、仲介手数料の計算式は以下のとおりです。

印紙税

売買契約書に定められた金額の印紙を貼り、消印することで納税する税金です。

2通作成し、売主と買主で1通ずつ保管します。

印紙税の額は以下のとおり、売買額によって決まります。

引用元:国税庁|No.7101 不動産の譲渡・消費貸借等に関する契約書

抵当権抹消費用

投資用マンションにローンの残債がある場合、「抵当権抹消登記」が必要です。

抵当権の抹消には「登録免許税」が必要で、不動産1筆につき1,000円がかかります。

司法書士に依頼した場合は報酬が発生し、相場は2~3万円です。

譲渡所得税

不動産を売却したことによって生じる所得を譲渡所得※1といいます。

譲渡所得税額の計算式は、課税譲渡所得※2 × 税率(所得税・住民税)です。

※1譲渡所得 = 譲渡収入金額−(取得費+ 譲渡費用)

※2課税譲渡所得 = 譲渡所得 −(特別控除)

なお、譲渡所得がマイナスの場合には課税されることはありません。

また、後ほど詳しく解説しますが、保有期間が5年超の長期譲渡所得と5年未満の短期譲渡所得では税率が異なります。

事業用資産の買換え特例

事業用資産の買換え特例とは、事業用の不動産を売却したあと、一定期間内に不動産を購入し、1年以内に事業用に使用を始めたときに利用できる制度で、条件を満たすことで税負担の軽減が可能になります。

売却額より買い換えた購入金額が大きい場合は、売却金額に20%を掛けた金額を収入金額として譲渡所得を計算します。

もし売却金額より買い換えた金額が少ない場合、その差額と買い換えた金額に20%を掛けた金額の合計額を収入金額として譲渡所得が計算されます。

それぞれ20%を掛けた残りの80%は繰り延べとなるため、繰り延べた分だけ節税が可能です。

適用の条件や計算が複雑なため、制度を利用したい場合は税理士などの専門家の手を借りましょう。

参考│国税庁 事業用の資産を買い換えたときの特例

投資用マンション売却時の注意点

賃貸中の場合は入居者への通知が必要

売却によってオーナーが変わる場合、入居者に通知を行います。

入居者に売却の許可を取る必要はありませんが、家賃支払先の変更手続きなどが発生する場合があるため、スムーズな手続きのためにも事前に通達をしておきましょう。

万が一、更地にして売却するなら住人に立ち退いてもらう必要があるため、必ず通知が必要です。

1つの不動産会社の査定だけで決めない

不動産会社に査定を依頼する際は、必ず複数社に依頼しましょう。

会社ごとに得意なエリア・苦手なエリアがあるため、見積結果にはどうしても金額差が出ます。

驚くほど査定額が違う場合もあるため、必ず相見積を取りましょう。

インターネット上の一括見積サイトを利用すると便利です。

購入後5年経つまでは売却しない

投資物件は保有した年数に応じて税率の軽減措置があります。

物件の保有年数5年超の場合は長期譲渡所得、5年以下は短期譲渡所得になります。

なお、物件を売却した年の1月1日時点で判断するので注意してください。

税率の違いは以下のとおりです。

長期譲渡所得=譲渡所得の税率15.315% 住民税5%

短期譲渡所得=譲渡所得の税率30.63% 住民税9%

5年を境に税率が大きく変わるため、投資用マンションの売却は保有開始から5年は待つことをおすすめします。

内覧希望者の印象が良くなる工夫をする

売却物件に空室がある場合、購入希望者に内覧をしてもらうことが可能です。

このときの印象が、購買を左右するので、不要なものはできるだけ撤去し、ハウスクリーニングを行うなど、徹底的に清潔にしましょう。

蛍光灯が古くて暗い場合は、新しいものに変えるなど細かな点も見逃さずに対処します。

残債と売却益に差がある場合に気を付けること

不動産を売却する際に、ローンの残債が多いと仲介手数料やその他の費用を含めると売却しても利益が残らない、あるいは赤字になる可能性があります。

売却時には住宅ローンは完済する必要があるため、返済しても利益が残るように計算しておくことが必要です。

まとめ

空前の低金利状態にある今日は、不動産を高価格で売却できる可能性のあるタイミングにあります。

新型コロナウイルスなどの不確定要素もありますが、先ほどご紹介させていただいたリーマンショックを参考に考えると住宅価格に対するダメージは限定的なものにとどまるとの予測も十分可能でしょう。

築年数などの要素から売り時を見極めたら、高値で売れるうちに売却してしまうのも1つの選択肢です。

不動産投資を検討するならグローバル・リンク・マネジメントの【資料請求】から

老後の備えや新たな収入源の確保を目的として、不動産投資を始める方が増えてきました。

もしあなたが不動産投資を検討しているのであれば、まずは東証プライム市場上場企業のグローバル・リンク・マネジメントに資料請求をしてみませんか?

以下のような方には特におすすめです。

・不動産投資を始めようと思っているが、会社や物件の選び方が分からない

・老後2,000万円問題など、将来の備えに不安がある

・資産運用を始めてみたいが、自分にとって最適な投資が分からない

・iDeCo・NISAだけで本当に良いか不安である

・貯金はないが、生命保険に3万円以上に払っている

資料請求をしてただいた方の約半数が不動産投資初心者です。

また、多くの会社員・公務員の方にご利用いただいております。

まずは、無料の資料請求から検討してみませんか?