※TCFD: Task Force on Climate-related Financial Disclosures = 気候関連財務情報開示タスクフォース

当社では、「不動産を通じて豊かな社会を実現する」という企業理念(ミッション)を掲げ、長期ビジョン「GLM VISION

2030」の達成を確実なものとするために、9つの「マテリアリティ」を特定しました。

その中でも、気候変動への対応はサステナビリティ経営の重要課題として認識しており、「環境配慮型不動産の企画開発・運用」「気候変動の緩和への貢献」と2つの「マテリアリティ」を特定しています。

上記の2つの「マテリアリティ」を推進していくことで、気候変動の緩和に貢献しつつ、当社としても気候変動を機会として捉え適応していくことで、持続可能な成長を目指していきます。

また、当社では、 TCFD提言に準拠した情報開示を進めます。

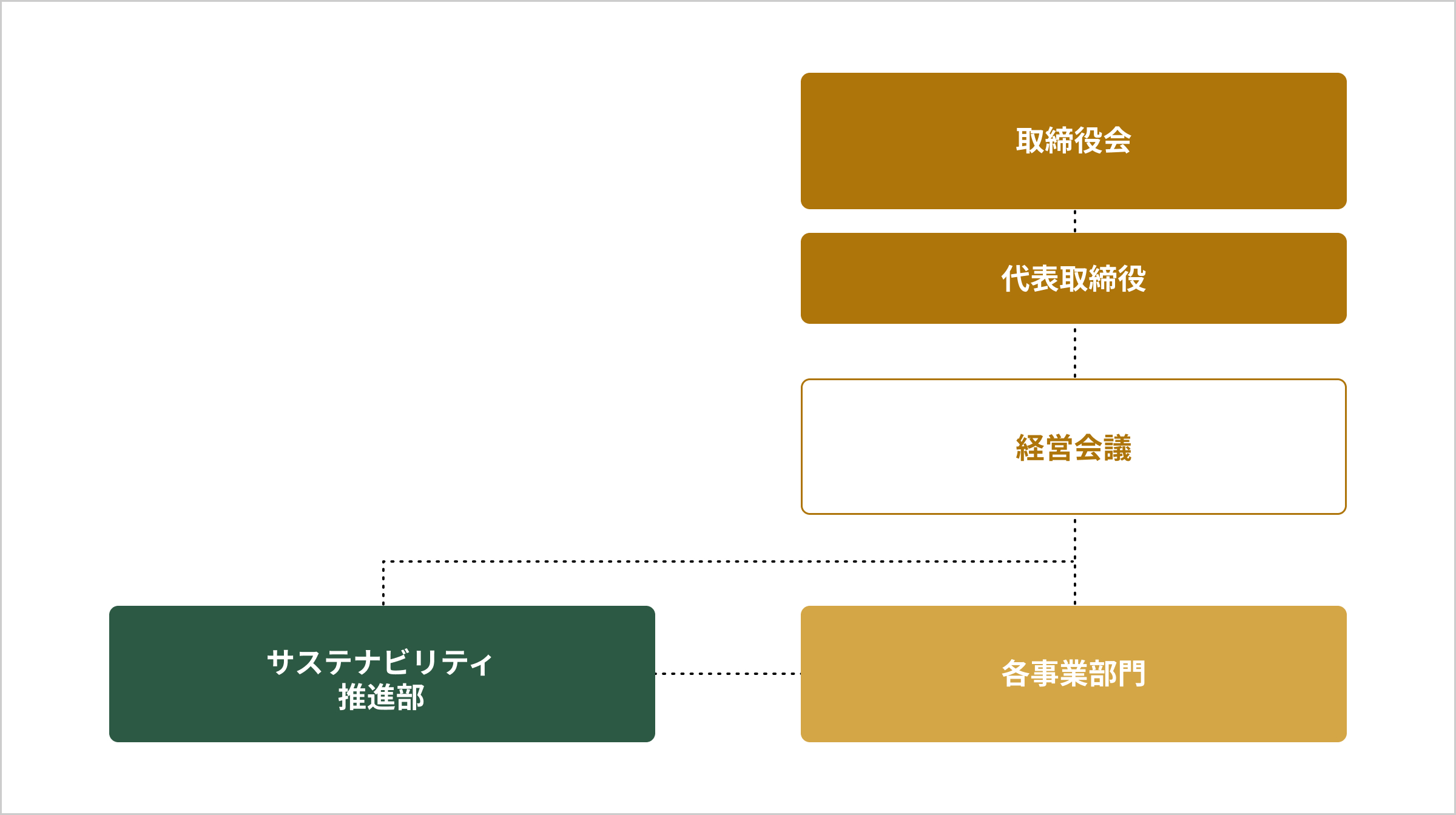

ガバナンス

気候変動に関するガバナンス

当社グループは、TCFD(Task Force on Climate-related Financial Disclosures「気候関連財務情報タスクフォース」)提言に沿った情報開示を進め、気候変動に関するリスクの抑制と機会の創出・獲得に向けた活動に取組んでおります。

気候変動に関するリスク管理

当社グループでは、気候変動に関するリスクを「戦略リスク」と位置付け、全社的に共有・議論することで、実効的なリスク管理を行っております。 なお、サステナビリティ推進部は、気候変動を含むサステナビリティにかかるリスクと機会の特定並びに定期的なモニタリングを実施しております。

気候変動に対する戦略

当社グループでは、気候変動への規制や市場の変化や異常気象が当社グループに与える影響を特定するため、シナリオ分析を実施しております。シナリオ分析では、国際エネルギー機構(IEA)や気候変動に関する政府間パネル(IPCC)が公表する複数のシナリオを参照の上、パリ協定の目標である「産業革命以前の水準より1.5℃の上昇に抑える」こと等を想定した政策移行の影響が大きいシナリオ(1.5℃から2℃シナリオ)及び環境規制が強化されず物理的リスクが高まるシナリオ(4℃シナリオ)の2通りにより気候変動した世界を想定しております。この2つのシナリオに基づき気候変動が当社グループの事業にもたらすリスクと機会を特定し、その財務的な影響の定量化に取組んでおります。また、当社グループは気候変動に関するリスクを重要リスクと位置付けており、特定したリスク及び機会への対応は、「マテリアリティ」に連動させ、事業戦略として気候変動への対応を進めております。

今後の気候変動に関する世界観を想定しました。

戦略(シナリオ選定)

当社におけるシナリオ分析では、1.5℃から2℃シナリオ及び4℃シナリオを採用しました。

シナリオの選定においては、IEAのWorld Energy Outlook 2023、IPCCの第5次・第6次報告書の複数のシナリオを情報源として参照しています。

| シナリオの概要 | 主な参照シナリオ (移行リスク) |

主な参照シナリオ (物理リスク) |

|

|---|---|---|---|

| 1.5℃から 2℃シナリオ |

脱炭素社会の実現に向けた様々な政策や規制を講じることで、世界全体の気温上昇を産業革命以前に比べて2℃未満に抑え込むシナリオ。 移行リスクは高くなる可能性があるものの、4℃シナリオに比べ、物理リスクは低く抑えられると想定される。 |

①IEA World Energy Outlook 2023:NZE2050 ②IEA World Energy Outlook 2023:APS |

①IPCC:RCP2.6(AR5 ) ②IPCC:RCP1.9(AR5 ) ③IPCC:SSP1-1.9(AR6) |

| 4℃シナリオ |

パリ協定の目標等を達成することを前提とし、新たな脱炭素に向けた政策や規制が導入されないシナリオ。 この場合、世界全体のエネルギー起源のCO₂排出量は継続的に増加すると想定される。 移行リスクは小さいものの、地球温暖化が進行し、自然災害等の物理リスクが高まることが想定される。 |

IEA World Energy Outlook 2023:STEPS |

①IPCC:RCP8.5(AR5) ②IPCC:SSP5-8.5(AR6) |

出典:IPCC AR5・6 、IEA World Energy Outlook 2023

戦略(時間軸)

当社では、リスク・機会の顕在化によって影響が出る場合の時間軸について、以下のように整理しました。

(2023年を基準年度とする)

| 分類 | 影響が出る期間 | |

|---|---|---|

| 短期 | 1会計年度に基づく時間軸 | 1年 |

| 中期 | 中期経営計画に基づく時間軸 | 3年 |

| 長期 | GLM VISION 2030に基づく時間軸 | 3年超 |

戦略(リスク、財務的影響)

短期・中期・長期のリスク・機会の抽出及び財務的影響

1.5℃から2℃シナリオ及び4℃シナリオにおける当社へのリスク・機会、および財務的影響の概要は下記のとおりです。

| 項目 | 区分 | 主なリスク・機会の内容と 経済的(財務的)影響 |

影響期間 | 影響度 (1.5-2℃) |

影響度 (4℃) |

関連する主な 「マテリアリティ」 |

|---|---|---|---|---|---|---|

| 移行 リスク |

新たな規制 リスク |

炭素税の導入がもたらす建築資材価格の高騰による、物件建築コストの増加 | 長期 | 中 | - | 気候変動の緩和への貢献 |

| 市場の需要 リスク |

不動産市場における環境配慮型不動産への要請の高まりへの対応の遅れによる、売上機会の喪失 | 中期 長期 |

中 | 小 | 環境配慮型不動産の企画開発・運用 | |

| 物理 リスク |

急性 リスク |

突発的な異常気象がもたらす災害による、物件対策コストの増加 | 短期 中期 長期 |

大 | 小 | 安全・安心な不動産の提供 |

| 慢性 リスク |

中長期的な気候変動がもたらす被害による、物件対策コストの増加 | 中期 長期 |

小 | 小 | 環境配慮型不動産の企画開発・運用 | |

| 機会 | 製品と サービス |

投資用不動産市場における、環境配慮型不動産の需要の増加による売上機会の増加 | 短期 中期 長期 |

中~大 | 小 | 環境配慮型不動産の企画開発・運用 |

| 資本市場 | 気候関連等の情報開示の充実によるESG投資の資金還流機会の増大及び時価総額の向上 | 中期 長期 |

大 | 中 | 誠実かつ透明性の高い企業行動 | |

| 金融 | 積極的な環境配慮型不動産の開発、及びGHG排出量の削減がもたらすサステナブル・ファイナンスを通じた資金調達機会の増加 | 短期 中期 長期 |

大 | 中 | 資本効率の最適化と財務健全性の両立 |

気候変動に関する指標及び目標

当社における温室効果ガス排出量について

当社グループでは、Scope1、Scope2及びScope3について温室効果ガス排出量を算定し、2023年度を基準年度として削減目標を設定、気候変動の対応を更に加速化、責務を果していきたいと考えております。なお、温室効果ガス排出量の削減目標については、現在検討しており、決定次第Webサイト等を通じて公表する予定であります。